Jeg ser den Haltopen - gode poenger du trekker frem som (også) er sentrale i vurderingen av oppkjøp. Så vil nok ikke jeg helt utelukke at selv om en ønsker partnere i deler av landet (ift Cevira) utelukke oppkjøp, særlig hvis de ønsker å ha full kontroll ift hex/cys. I tillegg til at en vil slippe royalty/milepæler (Cevita + hex), vil de overta organisasjonen/salgsapparatet i Europa/USA på dette området - pluss overtar en omsetning på over 500 mill. Her kan en muligens oppnå synergier ift salg i Kina… Spørsmålet er om Asieris har en annen strategi (som du er inne på) - samt hva som er økonomisk forsvarlig å gjøre.

1 Like

Hva er det viktigste Asieris trenger fra en partner i USA (og evt Europa) ?

Salg og distribution.

1 Like

Det har Photocure allerede. Betyr det da at de er en bra partner ?

Nej, Photocure skal og kommer ikke til at sælge Cevira, eller det scope som Asieris kommer med, da de så kommer til at konkurrere mod sig selv.

Partner til Cevira bliver et Pharma selskab inden for women’s health.

Scope evt. Ambu eller en anden medtech

For de av oss som ønsket en rask exit. Dette hadde blitt desto mer aktuelt etter nyheten fra FDA ifm nedklassifisering. Oppdatering fra tidligere eksempel.

I går:

Heimstø har inngått avtale om salg av aksjene i Måsøval til SalMar

Kjøpesummen er NOK 39.50 per aksje, som innebærer et samlet vederlag for

aksjesalget på ca. NOK 3.4 milliarder.

En premie på 71.7 prosent av sluttkursen på Måsøvals aksjer 25. mars

2026 på NOK 23.00, siste handelsdag før Heimstø kunngjorde sin strategiske

prosess.

·En premie på 71.9 prosent av den volumvektede gjennomsnittsprisen på

Måsøvals aksjer i løpet av de siste 30 handelsdagene frem til kunngjøring av

den strategiske prosessen på NOK 22.98.

4 Likes

Bra utrullings tempo om tallene stemmer.

“According to a rough count, 454 hospitals nationwide have already launched the product.”

https://guba.eastmoney.com/news,688176,1740352234.html

Selger hvert sykehus 1 enhet pr uke så blir det 23 000stk på et år. Tør påstå 30 000stk pr år høres ekstremt lavt ut når man begynner regne på det.

10 Likes

Det kom ut nå også en oppdatering fra Asieris men tror ikke det er noe nytt;

Yahong Pharma: Jiangsu Yahong Pharmaceutical Technology Co., Ltd. Investor Relations Activity Record Form (July 7, 8, 9, 2026)

Den linken du gav virker ikke.

Link endret nå.

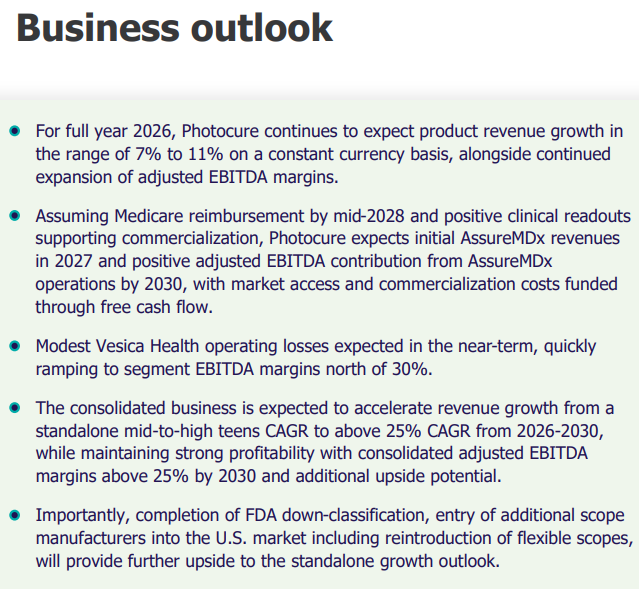

Det ser unektelig spennende ut framover mot 2030, og de burde klare å få fart på butikken i USA når flex kommer tilbake på markedet.

I business outlookn er det ikke tatt med noe om at pay outs til Ipsen vil bli halvert i fra 2027 og forsvinne helt innen 2030.

Cevira og Asieris er heller ikke nevnt med et ord, og er en temmelig stor potensiell verdidriver om de klarer å levere som de guider framover mot 2030.

Hexvix og skop er nylig blitt godkjent i Kina, og vil bidra til rein netto for Photocure.

Så bør ikke aksjekursen med alt dette være minst på nivå med det den var før bortfall av flex i 2023?

6 Likes

Enig i at kursen burde vært mye høyere gitt alle triggerene. Reaksjonen fra markedet:

2 Likes

Den første oppdateringen vi får fra PHO er Q2 rapporten i slutten av måneden. Det jeg ser frem til er om bruken av Cysview i US vokser med 27% i konstant currency som i Q1 og veksten i antall kunder med 21%.

Kommer det noe informasjon fra China om salget av Cevira som er positivt tror jeg det vil begynne å bevege kursen.

Dessverre er det noen store aktører som driver å selger og kjøper aksjer hele tiden som ikke er positivt for kursutviklingen med den lave omsettningen.

Det er og noen store aktører som over tid bare har økt sin beholdning av aksjer som er positivt for kursutviklingen fremover.

4 Likes

Det er vel vældig skuffende – med 1 pr. uge – lyder det ikke bedre med 1 om dagen

Fra samme link med 454 hospitaler.

Dedikeret Stewart svar til godhjertede Li Feiyu Forfatter: Hvorfor er Ya Hongs hjemby Taizhou ikke opført endnu?

@Kind-hearted Li Feiyu: Chongqing: 12 Sichuan: 15 Guangxi: 7 Guangzhou: 38 Shenzhen: 15 Foshan: 8 Dongguan: 7 Hunan: 8 Hubei: 11 Henan: 14 Shandong Jinan: 13 Qingdao: 13 Jiningantai: 36 Yingantai: 3; Jiangxi: 11; Fuzhou, Fujian: 10; Xiamen: 4; Anhui: 13; Hangzhou, Zhejiang: 25; Ningbo: 12; Wenzhou: 4; Jinhua: 5; Taizhou: 4; Nanjing, Jiangsu: 10; Wuxi: 8; Changzhou: 5; Suzhou: 6; Shanghai: 49; Heilongjiang: 7; Jilin: 5; Liaoning: 9; Dalian: 5; Shanxi: 12; Tianjin: 23; Beijing: 57

Ved ikke hvor valid tallene er – men ser ud som det er uddrag af enn registrering – må sige at Asieris har fart på

Vi hører nok ikke noget valide tal fra Asieris før de er færdige med at diskuterer Refusion som forventes på plads i løbet af August i følge Forum

Dansken

1 Like

Noen store som akumulerer😉 for billig penge? Fun fact- chat gtp estimerer bud på PHO med 30 prosent neste 6-12 mnd😉

1 Like

3 Likes

Ja, det er jævlig irriterende at et par store aktører hele tiden tjener penger på småaksjonærene, med det resultatet at kursen i stort sett beveger seg sidelengs uansett hva som dukker opp av positive nyheter eller meldinger.

Jeg lurte tidligere på hvorfor de gidder, det dreier seg tross alt om aktører som forvalter tusenvis av milliarder dollar. Men skjønte etter hvert at det er slik de holder på “all over the world”, mange bekker små osv.

Ikke koster det noe særlig heller, robotene gjør jobben og kurtasjen er vel null eller mikroskopisk i forhold til prosenten oss vanlige slitere betaler.

2 Likes

Jeg er blitt overbevist om at dette må være en betydelig revenue flow for algoritmene.

De finner nøyaktig den type illikvide forutsigbare småaksjer som det finnes hundrevis og tusenvis av rundt om i verden, og de styres frem og tilbake av roboter hver eneste børsdag. 100.000 kroner fortjeneste her og 100.000 kroner der, det blir helvetes mye penger av det når man kan gjøre det gratis og risikofritt hver eneste dag.

Det trengs et styre og en ledelse som tar de trofaste aksjonærene sin side og setter inn mottiltak. Mottiltakene heter utbytte og saktebrennende tilbakekjøp. Men når ledelsen sine insentiver ikke er aligned med aksjonærene, så skjer det ikke

5 Likes

Jeg er helt enig med alt du skriver det er bare det du sier til slutt som jeg er uenig med deg i. Ledelsen har fått opsjoner et betydelig antall og har all verdens insentiver til å få opp aksjekursen, så ledelsen og vi aksjonærer er på samme lag. Jeg er glad for at ledelsen ikke er opptatt av aksjekursen de skal være 100% opptatt av å drive butikk og produsere resultater. Jeg er fornøyd med ledelsen og mener at nå ligger alt tilrette for at omsetning og bunnlinja skal eksplodere fremover.

Jeg mener at det er de største aksjonærene som ikke gjør jobben sin. Briarwood gjør ikke en dritt og kontrollerer det meste. Jeg ser gode tegn i 50 største aksjonærliste, ca 30 øker beholdningen eller ligger stabilt. Det er det vi trenger og at nye kommer til med muskler.

2 Likes

De økte eierskapet med 5+ prosent i fjor til til over 20 prosent, uten at noen løftet et øye. Har sagt før at jeg tror de ser etter exit iht. utfallene/strategien for deres andre, sammenlignbare posisjoner. Og jeg håper de vil bidra til et premium ikke blir altfor trasig. At de står inne for strategien per i dag legger jeg til grunn at betyr at de anser den som verdiøkende for endelig salgssum. Så får man kjekle her inne i mellomtiden.

4 Likes