De har helt ville lønnskostnader i USA

Snitt kost per ansatt rundt 3 mill.

Q1-resultatet inkluderer milepælene regnskapsmessig, men Q1-cash flow inkluderer ikke innbetalingene. De ble bokført som fordring ved kvartalsslutt. Etter kvartalsslutt kom USD 8,6m inn, mens resterende USD 4,4m av Kina-milepælen er i tvist.

Begynner nå å lure på om AGM ble utsatt maks for at pengebeholdningen kan rekke å brukes opp i mellomtida på å kjøpe eierandeler i andre selskaper som er tvilsomt om når eller hvordan skal bli en suksess for investorene i photocure.

Når kassa er tom kan det hvertfall ikke vedtas at det skal gjøres tilbakekjøp av aksjer eller utvises måtehold med inntekter fra royalties og mile stones. Kanskje kan man til og med sette seg i gjeld for disse nysatsingene slik at også framtidig inntektsstrøm fra Cevira må gå til nedbetaling av feilslåtte oppkjøp, foruten lønns- og bonuspakker til ledelse og nøkkelpersonell så klart.

Er det Briarwood eller bakmennene for deres Photocureinvestering som er selger av disse selskapene, siden Briarwood virker å være totalt likegyldige til hvor lite aksjonærvennlig photocure drives?

2 Likes

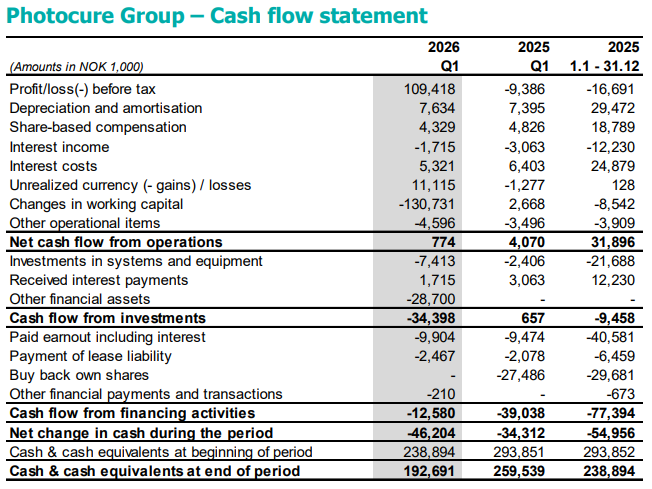

Forstått,

Så cash beholdningen er ned 46.2 mill ( hvor av 28.7 mill ble investert i Vesica)

Hvor gikk rest 17.5 millionene?

Planen til briarwood må vel være at selskapet skal selges til en god nok pris over deres snittkuts så de tjener greit med penger på investeringen

Net financial items: 11,3 mio. - de er gået til valutatab, renteomkostninger og afdrag på forpligtelser til bl.a. Ipsen.

Og af resten er der sandsynligvis betalt skat eller afviklet andre mindre gældsposter.

2 Likes

Den tanken slo meg og.

Men de vedtakene vi ønsker å få inn er at FREMTIDIGE inntekter fra Cevira også skal avsettes til tilbakekjøp og utbytte. De får finansiere eventyrene sine med overskudd fra kjernebusiness, har fint lite tillit til at de er flinkere å investere enn meg selv.

5 Likes

ForTec og flere andre initiativ som Cevira, Hexvix osv har jo vært tilnærmet suksess…

Etablert partnersamarbeid, nytt produkt Cevira i markedet osv

Synes det er veldig mange positive drivere de har utviklet for vekst og fremtidig inntjening. Så får hver og en selv avgjøre om hva en selv mener om fremtiden (prising er å se fremover).

Mye gode innspill. Og alt er ikke positivt (i noen selskap). Men i mine øyne et enormt stort hylekor hvor alt blir vinklet negativt.

Eksempelvis

Kan telle på en hånd norsk biotek selskap som har fått frem produkt i marked og mottatt milestones i disse summer samt fremtidig royalties 10-20% av alt salg

1 Like

Ja, vi holder på aksjene til det kommer en beiler.

Hvis det kommer noen og kjøper hele selskapet på 80 tar jeg de pengene og ler hele veien til banken

4 Likes

Igjen 80kr

Hadde venta større fall i aksjekursen når alle prøver å være så negative som mulig.

1 Like

Bare å logge seg inn på presentasjonen, å fyre av gårde spørsmål nå.

Stryker

Markedsverdi > 110 millarder dollar. Å kjøpe Photocure er mildt sagt peanuts for dem.

3 Likes

Perfekt Savepig

Og måske skulle denne ikke AI sætning medtages (gerne korrorigeret)

“Dette åbne brev er på vegne af væsentlig stor gruppe investorere”

(Måske tillige tilføje: - "med udgangspunkt i et diskussionsforum og netværk, kendt som tekinvestor)

3 Likes

Orker ikke høre på pratmakeren, dere får gi beskjed om han er “super exited” over et eller annet

X4 so far

Det er 50 minutter jeg aldri får tilbake igjen. De tok seg 2 minutter på tampen til å svare på 3 utvalgte spørsmål. “Vi har dessverre gått ut på tiden”

4 Likes

Om disputten ordner seg i Q2 er det potensielt 316 mill på bok.

And to wrap it up

Tro om Hallenberg, Shore or Tagmouti avslutter dagen med insidekjøp

1 Like