Rundt risiko så kan det vel forstås slik at vi må ha FDA godkjenning via quality system Regulation. Like viktig er vel AUA rettningslinjene for offentlige refusjonsordninger og helseforsikringer. Rundt dette er jo det også krav til ISO Sertifisering og risikostyring. Norge følger CE sammen med Europa. Alt koster jo penger og krever ressurser. Har heller ikke oversikt over konkurrenter og det fulle bilde av hva som rører seg i markedene. Et annet spørsmål er jo selvsagt inntekter og hvor mye vi som aksjonærer sitter igjen med. Takk for innspill, men ser fortsatt på produktet som screening da det skal kunne fange opp høy og lav risikopasienter for videre undersøkelser.

3 Likes

Assure har bedre resultater-sensivitet enn myriad og Cxbladder og vil være en dårlig test dersom målet er å unngå unødvendig skopi.

4 Likes

Har du noen dokumentasjon på det som du kan linke til?

Vesicahealth.com , ourarchive.otago.ac.nx. Analytical validation of cx bladder og i pubmed så ligger clinical Comparison of non invasiv juryen for ruling Out recurrent urothelial carcinoma og for myriad Myriad.com

1 Like

FDA, QSR, ISO, CE og AUA handler om produktet er lovlig, kvalitetssikret og faglig anbefalt. CMS-refusjon er en egen prosess med egne kriterier, og det er det som avgjør om det tjenes penger eller ikke. Refusjon er det avgjørende og fremdeles uavklarte punktet.

Cxbladder har grade a evidence i AUA og får med all sannsynlighet refusjon da de er nevnt i draft LCD Medicare Coverage.

Analytical Validation of Cxbladder® Detect, Triage, and Monitor: Assays for Detection and Management of Urothelial Carcinoma

Cxbladder Detect scores for high (≥0.23) and elevated (≥0.12 to <0.23) gene expression samples had a sensitivity of 77% and 82%, respectively, as well as high specificity (94% and 83%) and NPVs (96% for both)

Cxbladder Triage showed high sensitivity (95%) and NPV (98%), but lower specificity (46%).

Cxbladder Monitor demonstrated high sensitivity (91%) and NPV (96%), albeit with low specificity (39%), similar to the internal validation of Monitor, in which the assay had a sensitivity, NPV, and specificity of 93%, 97%, and 34%, respectively

Interessant nok nevnes dette:

Ongoing studies have since led to the development of enhanced Cxbladder Detect and Triage assays [15], in which six DNA single nucleotide polymorphisms from FGFR3 and TERT have been integrated to further improve risk stratification in patients with hematuria. Analytical and clinical validation of the enhanced Cxbladder Detect assay is currently ongoing, but a previous study found that this assay had a sensitivity, specificity, and NPV of 97%, 90%, and 99.7%, respectively

Clinical comparisonofnoninvasiveurinetestsforrulingoutrecurrent

urothelial carcinoma

Novel Urinary Biomarkers for the Detection of Bladder Cancer

Cxbladder: The diagnostic performance of Cxbladder was strong, with Cxbladder Detect reaching 77% sensitivity, 94% specificity, 68% positive predictive value (PPV), and 96% NPV (Figure 2) [47]. Cxbladder demonstrated excellent repeatability (>85% concordance between laboratories) and analytical accuracy (≤10.63% error across all biomarkers) [45]. Despite these encouraging findings, further independent studies in larger and more diverse populations are required to determine whether they can be employed in a variety of therapeutic scenarios.

AssureMDx: Clinical trials have demonstrated that AssureMDx is more sensitive and has a higher negative predictive value (NPV) than noninvasive screening and urine cytology. In a large prospective study, AssureMDx was 93% sensitive for detecting high-grade urothelial carcinoma (HGUC) and had an NPV of 99%, indicating that a negative test reliably excludes bladder cancer. However, the test sensitivity for low-grade tumors is significantly lower (~40–60%) and thus it is less helpful for detecting early stage, low-grade disease

Future studies should focus on improving its specificity, enhancing its role in monitoring, and comparing its cost-effectiveness with that of other urine biomarkers. Combining AssureMDx with AI-assisted diagnostic tools or multi-marker panels might also improve its clinical relevance, making BCa diagnosis and monitoring more efficient and patient-friendly

Myriad finner jeg lite om. Hvilke resultater har de for blærekreft siden du nevner dem?

2 Likes

For å ikke snakke om en svært aktiv kinesisk samarbeidspartner som kanskje kan lisensiere AssureMDx på sikt? Har en lisensavtale på bingokortet mitt for 2027🕺🏼

3 Likes

Voldsom oppgang er vel å overdrive litt foreløpig.  Først må man vel få to streker under at den flater ut.

Først må man vel få to streker under at den flater ut.

4 Likes

Financial Year 2026: Half Yearly Report

July 29, 2026

Spennende med Q2 og oppdateringer, mye som har skjedd siste tid i PHO. Blir veldig interessant.

Bra helsedriv på ose nå. Circio og flere lyspunkter.

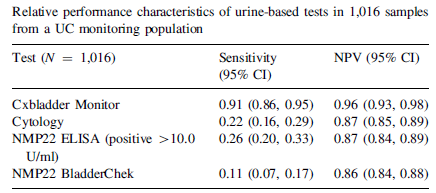

I praksis blir det slik for konkurrenten, Cxbladder:

Cxbladder Triage med 95%,98% og 46% for hhv sensitivitet, NPV og spesifisitet. Denne brukes først for å vurdere hvem som trenger videre utredning.

Cxbladder Detect med 95/83%, 96 %og 77/78% for hhv sensitivitet, NPV og spesifisitet. Denne er altså kalibrert for å bedre påvise om pasienten faktisk har kreft eller ikke.

Cxbladder monitor med 91%,96% og 39% for hhv sensitivitet, NPV og spesifisitet for overvåking av pasienter som har hatt blærekreft.

Så vet vi at det jobbes med en Enhanced Detec + Triage, hvor foreløpige resultater har vist 97, 99,7 og 90% for hhv sensitivitet, NPV og spesifisitet.

Det blir med andre ord altfor enkelt å bare avskrive CXBladder som trussel og konkurrent. De er så å si på høyde med AssureMDx og er i tillegg et hestehode foran i løypa.

1 Like

Utrolig spennende dette racet om hvem som blir dominerende på nye løsninger innen bladder cancer. Stort hvis det fortsetter med nye løsninger her fra Photocure. Photocure virker å ha snudd skuta🙏Mye positivt som har skjedd siste tid. Lar de store giganter innen helsnæringen de små biotek gjøre det meste av innovasjon og forskning for så å sluke de? Tror de som har vært med over tid på 140kr vil ha solid budpremie i så fall. Ikke billigsalg om kamp blant flere.

Briarwood er nøkkelen her. De har gjort flere salg av selskap.

Håper i et mulig tenkt scenario tilfelle at aksjonærene i PHO kan være mer langsiktige og ikke aksepterer 150kr området. Hvis det løsner fremover nå på flere områder for Photocure kan Cevira eller AI tech bare alene blir verdsatt betydelig. Tror et lite bioteknologi selskap som Photocure er bedre på innovasjon og ny teknologi fremdrift enn gigantene. De neste 1-3 år vil kunne bli virkelig innertier for bladder cancer pasienter grunnet nyvinning og løsninger fra Photocure. Nå virker det som Photocure bygger lag på lag med nye inntektskilder ved flere løsninger for pasienter med muligheter for sterk margin bedring. Krysser fingrene for bedring løsninger og ny teknologi for bladder cancer pasienter worldwide.

Norsk bioteknologi må våge å tenke stort og tenke worldwide teknologi i markedet. Algeta klarte det, Circio har stått opp fra nærmest de døde. Imponerende og lykke til.

Få norsk biotek opp og frem igjen! Photocure har klart kunsten å få partnersamarbeid med Asieris og fått godkjent Cevira i markedet. Altfor lite honnør for personer og selskapet bak denne bragd. Det er jantelov her synes det som. Lov å slå seg på brøste for Photocurere med hva som er klart å etablere siste tid! Photocure synes å våge å tenke stort ser det ut til nå. Helt riktig synes jeg med den plattformen som er etablert med ulike teknologiløp i Photocure sist tid (og samtidig eksisterende cashflow og produkter / teknologi markeder)

9 Likes

Jeg har funnet lyd, slides og transcript fra det åpne møtet med Novitas 18. juli. Legger ved slidene, beklager på forhånd for death på powerpoint (22 slides).

Si ifra hvis noen vil ha transkripsjonen, så poster jeg den i en egen post. Tenker denne posten blir lang nok som den er.

Christopher Thibodeau fra Vesica presenterte, han “møtte” vi på webinaret etter oppkjøpet.

De støttet LCD’en, med anbefaling om å legge til AssureMDx som dekket test og argumenterte godt. Brukte egentlig bare språket i LCD til å argumentere for seg. De refererer allerede til to AssureMDx studier i LCD’en og kriteriene de setter overgås av AssureMDx.

De “fikk med seg” (sitter i advisory boardet til Vesica) Sam Cheng til å støtte å inkludere AssureMDx - imponerende CV (se slide). Han også skriver/sier at AssureMDx møter eller overgår kriteriene som LCD’en foreslår for å kunne bli dekket.

Interessant at Pacific Edge bare argumenterte for å øke bredden i dekningen av LCD’en, ikke at CxBladder alene burde dekkes.

God helg!  Lad opp til søndag!

Lad opp til søndag!

Kjør slides:

Kjør slides:

10 Likes

Synd man ikke ser slike Jubelscener og forventninger i markedet, for på børsen ligger vi og kaver på samme nivå som for 7 år siden

3 Likes

Er dagens pris riktig? Mener du det er riktig verdi basert på dine vurderinger er kurs korrekt. Mener andre at det finnes oppside og langt større verdier er de aksjonærer. Det er markedet det. Jeg har ingen fasit for hva markedsverdi blir 1-3 år. Hvis du har den er du god. Endringer i pris opp eller ned skjer helt plutselig det. Til glede eller for ergrelse. Bioteknologi har jo historisk muligheten for enorm volatilitet / høy risiko.

2 Likes

Takk, det var hyggelig sagt  Jeg har sagt i tre år nå at dette er en kjedelig aksje som kommer til å stampe rundt 50 - 60 kroner, så tar gjerne litt glory for det

Jeg har sagt i tre år nå at dette er en kjedelig aksje som kommer til å stampe rundt 50 - 60 kroner, så tar gjerne litt glory for det

2 Likes

Gratulerer, du er god. Endelig noen med fasit  .

.

Ydmykt det å spå skråsikkert om fremtiden. Kjenner ingen som har den.

Vet ikke helt om det er så stor kunst i det tilfellet her…

Kostnadene vokser identisk med inntektene, lønningene stiger mer enn det som er fortjent og ingen snakker om selskapet noe sted. Dette kommer ikke plutselig til å eksplodere, ikke noe ekstra hjelp å få heller når den etterlengtede milestonen ble omtrent kappet i to og selskapet i tillegg skal kjøpe opp et annet selskap som kanskje blir lønnsomt om tre år.

My guess for neste tre årene er at dette blir ganske så seigt og status quo.

6 Likes

De burde ha alle muligheter til å vise noe som gir grunnlag for bedre prognoser enn som så men aner ikke hva ledelsen baler med

1 Like

Er enig tenker at CXbladder er en konkurrent som også ligger foran i løypa regulatorisk og jobber med å forbedre, men har ikke gjort det ennå. Stor fordel at noe brøyter veien først likevel.

1 Like

Fullstendig enig i at det kan ta tid. Store investorer ser gjerne noen år frem i tid og priser deretter. Derfor kan aksjen stige lenge før tallene kommer bare det vises vekst og potensiale er mitt lodd her. Solgte meg ut på litt over hundre for noen år siden og fulgt godt med siden. Grunnen til salget var alt rotet og ingen tydelig retning. Synes dette er i ferd med å endre seg og tydelig blitt mer fremoverlent.Troen på turnaround for selskapet.

4 Likes