Hvis man ser på Q3 2020, så er profit > ebit, så hvis man akkurat for det kvartalet bruker ebit i stedet for profit, så får man, ved kurs 3,3 fortsatt P/E på 6 for de siste 12 månedene. Hvis man bare tar tallene som de er så har de ved kurs 3,3 P/E 5,5. Jeg synes det skal være rart hvis de ikke klarer å øke omsetningen i Q2-Q4 når Q1 hadde såpass mye bedre omsetning.

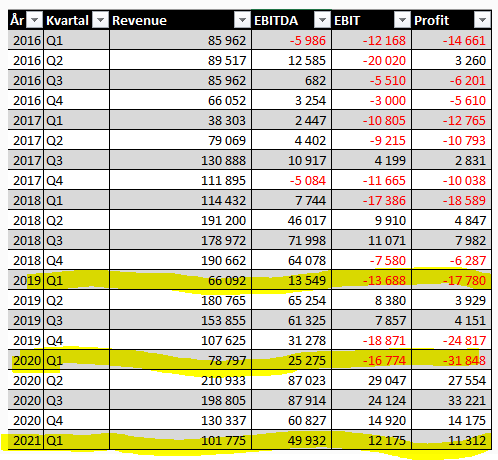

Hvis man ser litt på Q1 tallene:

Q1 2019 Revenue - EBITDA = 53 MNOK

Q1 2020 Revenue - EBITDA = 43 MNOK

Q1 2021 Revenue - EBITDA = 52 MNOK

Så er min konklusjon at de har endel faste kostnader de bare ikke kommer seg utenom i Q1 og at i 2019 og 2020, så var disse inntektene rett og slett for lave. I år derimot, så har de virkelig klinket til, med en økning på nesten 30%, og dette gikk nesten rett på bunnlinja.

Kreds til @anon80503862 for tallene

Driveren bak dette er såvidt jeg kan se:

High activity in renewables segment during 1Q2021 with 47%

(25% in 1Q2020) of revenue generated from non-oil & gas

clients, driven by major survey projects in the offshore wind

sector.

Dette betyr jo at det har økt fra ~20 MNOK til ~47 MNOK. Jeg tenker jo at offshore vind er noe som det bare vil komme mer av framover.