Hypergris: Selskapet utbyttepolitikk er å utbetale 50 % av resultatet i årlig utbytte.

Christian: I tillegg til betydelig marginforbedring i perioden!

Hypergris: Selskapet utbyttepolitikk er å utbetale 50 % av resultatet i årlig utbytte.

Christian: I tillegg til betydelig marginforbedring i perioden!

Det følger vel rimelig naturlig med høyere omsetning. De faste utgiftene endres gjerne ikke så mye.

Så… hvis de klarer 30% høyere omsetning i 2021 vs 2020 og tilsvarende marginer, så burde de klare et resultat som er 30% bedre og aksjen burde reprises fra P/E 10 til P/E 13, så rundt 60% oppside her neste 12 mnd? Dette forutsetter at olje/vind de neste 12 mnd går greit.

Bra info @Metodikkinvest

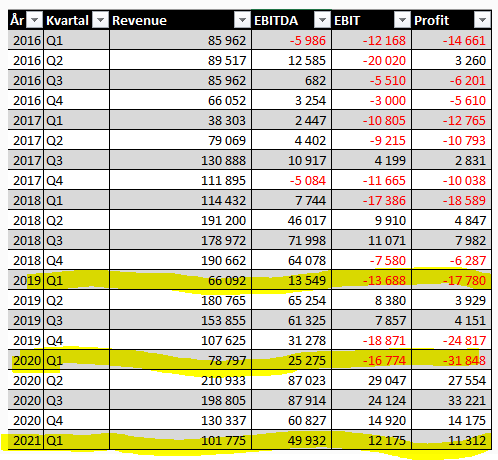

Enig at de faste kostnadene ikke bør endre seg så mye, men selskapet har i stor grad en fleksibel kostnadsbase (pay on use, innleie mm). Så hvis du ser på utviklingen i EBITDA i % i perioden 2019 til Q1 2021 så ser du at marginen er forbedret. Dette kan delvis forklares med bedre rater, men selskapet har også vært flinke til å ha fokus på kostnader.

Selskapet vil nok ikke klare en vekst i omsetning på 30% i 2021, tror nok ikke vi kan forvente noe mere enn 10 % vekst i omsetning. Men sammenligner du f.eks Q1 2021 mot Q1 2020 er EBIT ca 29 MNOK bedre i 2021. I min analyse har jeg estimert et resultat f. skatt på 72,2MNOK i 2021 og 87 MNOK i 2022. Da har jeg lagt til grunn faktiske operasjonelle tall i perioden (jan til april 2021), og operasjonelle tall tilsvarende 2020 i resterende periode i 2021. Se utklipp i melding ovenfor.

Min vurdering er at det er betydelig oppside i aksjen basert på dagens drift, i tillegg er potensiale veldig stort om de lykkes med Reach Remote, som jeg forøvrige mener det er stor sannsynlighet for. Jeg mener en fair pris på aksjen på nåværende tidspunkt bør være mellom 6-7 kr, så får vi se om jeg får rett

Det må gjerne mer enn fire gode kvartaler for å få et selskap repriset fullstendig. Må gjerne være seks kvartaler til og hvis det går bra i åtte, så blir den gjerne litt overpriset.

(forbehold om at jeg har skrevet av feil som alltid)

Syntes ikke EBITDA og EBIT er interessant i selskapet pga hvordan kostnader til leie bokføres. Det interessante er topplinjen og bunnlinjen så vidt jeg kan se.

Q1 outlook:

Jeg tror ikke de hadde skrevet dette hvis Q2 så ut til å bli ett dårlig kvartal. Så det ser generelt bra ut, og man må som alltid være obs på endringer i outlook på rapporter.

Dette ser ikke ut som en aksje som er spesielt triggerstyrt, så hvis man vil være investert er det fort for å sitte stille i en lengre periode og satse på at noen større aktører velger å kjøpe seg opp på ett tilfeldig tidspunkt, og at ikke noen større aktører rømmer skuta En mer langsiktig case med andre ord.

Ut fra historikken burde Q2 og Q3 levere bra som flere har vært inne på over. Så det blir fort en 6 - 12 måneder case hvis man tar inngang nå.

Ergrer meg at jeg ikke la merke til denne før. Har jo vært en turn around case ganske lenge. Q1 var vel beviset på det. Men, absolutt ikke for sent å ta en posisjon.

Er nyttig med diskusjon og forskjellige meninger! Er i utgangspunktet enig at hvis du kun skal bruke EBITDA så må du justere for IFRS 16. Dog mener jeg EBIT må være et fornuftig parameter og måle selskapet på. Er vel kun rente (inkl eventuelle renteffekt knyttet til leasingforpliktelsene (IFRS16))og valuta som føres under finans. Overnevnte kan jo slå begge veier og knytter seg ikke direkte til driften. Eller er det noe jeg har misforstått?

Videre har jo selskapet et fremførbart underskudd på 167 MNOK pr 31.12, så det må jo brukes opp før de kommer i skatteposisjon.

Ser jeg på Q4 2019, Q1 2020, Q3 2020 eksempelvis så er forskjellen mellom EBIT og Profit ganske stor for å ta noen eksempler. Det er helt sikkert gode årsaker til dette, blant annet valuta osv, men siden jeg ikke gidder å ta meg bryet med å lese alle kvartalsrapporter siste 5 årene (som jeg gjør hvis jeg skal ta en virkelig analyse), så velger jeg heller å være litt overfladisk og fokusere på topplinjen og bunnlinjen.

Siden selskapet nå har valgt å inngå kontrakter i NOK, så mener jeg at det kanskje blir noe misvisende å sammenligne med historiske EBIT verdier hvor kontrakter var i andre valutaer for å spå veien framover. Jeg var mest interessert i å finne ut om det er grunn til å tro at 2021 blir ett bra økonomisk år, og det mener jeg det er grunn til å tro. Jeg tror ikke jeg vil få noe mer nyttig informasjon ut av å studere EBITDA og EBIT tallene for å si det litt enkelt.

Noe jeg ikke helt klarer å finne noe om er hvor stort finansieringsbehov selskapet har for å utvikle Reach Remote. Og da blir de historiske tallene rundt EBITDA og EBIT noe meningsløse for å spå framtiden, siden det virker som om de skal inn i en overgangsfase for å endre på forretningsmodellen sin.

Årsrapport:

Q1:

Det er ikke 100% åpenbart for meg hva som ligger i dette, hvordan de velger å finansiere seg, og om det må inn noen friske penger og i så fall til hvilken kurs. Det er ett usikkerhetsmoment her. Ikke at det trenger å være negativt, men det er noe som betyr at caset ikke er 100% rett fram selv om regnskapet ser sånn ut. Med mindre man selvsagt forstår seg på dette og vet hva som ligger i det - noe jeg ikke gjør.

Kan jo bli noe beroliget av at de betaler ut utbytte selv om de har ett investeringsbehov.

Det er jo egentlig litt spesielt å betale ut utbytte når du etterpå muligens vil kjøre emisjon. Det koster bra med penger. De har lite gjeld, så muligens de klarer det med et lån.

Reach remote øker risk/reward, men tenker det er positivt for det.

Massterly skriver vel på sine sider at de også potensielt kan assistere kunder med finansiering.

Kanskje et dumt spørsmål, men ville det ikke vært naturlig at styre godkjente aksjekapitalforhøying på GF dersom de planlegger emisjon i nær fremtid ? Dette er ikke et punkt (annet en incentivordning for ansatte) så langt jeg kan se

Jeg tror at når ett selskap har ett åpenbart finansieringsbehov, og en god forretningsplan knyttet til finansieringsbehovet, men man ikke vet hvordan dette skal løses, så trenger man ikke konkludere for sterkt om noe som helst.

Dette trenger ikke være bear eller bull, trenger ikke være emisjon eller lån, det er mange muligheter og man må nesten velge om man stoler på at selskapet velger en aksjonærvennlig løsning.

Hadde selskapet hatt en snuskete historie rundt slikt så ville jeg vært mer skeptisk.

Se på det sånn. De rydder ikke vei og legger til rette for kapitalforhøyelse.

Det forteller deg at her er sannsynlig noe annet i gjære. Så kan du se på kapitalbehov… Og da tror jeg bank og bond blir litt smått for ett 450mnok selskap (om jeg ser samme visjon som reach)

Så her tror jeg på en JV eller lignende. Muligens rettet emi (antar vilkårene blir gode. Tror det er gründeren som er ceo? Ceo har i det minste en gyldig størrelse eierskap til at jeg føler vi er i samme båt)

Det er mange potensielle løsninger, jeg velger å ikke ha sterk tro på A, B, C eller D for å si det sånn

Og for å understreke dette, jeg er ikke skremt på noen som helst måte. Jeg bare påpeker at dette er ett usikkerhetsmoment.

Mja, men interessant å spekulere. Uansett value as is. Og en god antydning på aksjonærvennlighet. Så tikker av mine bokser

Selskapet er jo i en internasjonal bransje så det kommer nok alltid til å være eksponert mot noe valutarisiko, selv om selskapets policy er å hedge valuta. Renteeffekter på leasingavtalene iht IFRS 16 vil også utgjøre en forskjell mellom EBIT og Earnings.

Se utklipp fra selskapets årsrapport knyttet til valutarisiko:

Har selskapet nå valgt på å inngå kontrakter kun i NOK, eller mener du at de valutasikrer kontraktene? Jeg mener fortsatt at EBIT gir et bedre sammenligningsgrunnlag mot historiske tall, da EBIT er resultat før finans og skatt (valutaeffekter og renteeffekter). Og sik sett ekskluderer at kontrakter er inngått i andre valutaer. Uansett historie er historie. Og enig med deg at 2021 ser ut til å bli et veldig bra år for reach!

Reach Remote: Slik jeg vurderer det vil finansieringsbehovet knyttet til Reach Remote i første omgang avhenge av hvor mange båter de bestiller. Det har vel initiert en kostnad i størrelsesorden 100 mnok per båt. Hvordan de kommer til å finansiere disse er jo opp til styret i selskapet, men avhenger jo av hvor mange båter de bestiller etc. Dersom de i førsteomgang bestiller et par båter har de jo muligheten til å finansiere disse med en kombinasjon av cash og lån i banken. Noe annet blir om de klinker til å bestiller 5-10 båter, da må de nok kjøre en emisjon. Jeg tror det er overveiende sannsynlig at de starter med en mindre bestilling. Bør også ta i betraktning at kontantbeholdningen til North Energy estimert til ca 75 MNOK (inkl utbytte fra Reach), således tror jeg det er liten sannsynlighet for at de kjører en stor emisjon, og at eierandelen blir utvannet… En annen mulighet er jo en fusjon eller nytt samarbeidsprosjekt.

Når det knytter seg til Reach Remote har jeg ikke hensyntatt dette i min analyse, men jeg har stor tro på at de kan lykkes med prosjektet og da er oppsiden ekstremt stor. Uansett mener jeg det absolutt er hensiktsmessig å vurdere dagens drift (historiske tall), slik jeg vurderer det er Reach Remote noe som kommer i tillegg til dagens forretningsmodell i mange år fremover.

Ha en fortsatt fin kveld!

Valuta skaper ofte rot i de kvartalene man får store effekter ja.

Man får vel bare velge hva man selv ønsker å vektlegge. EBITDA blir i hvert fall i mine øyne noe rart pga regnskap osv.

Takk for info👍 Hadde ikke fått med meg det…

Hvis man ser på Q3 2020, så er profit > ebit, så hvis man akkurat for det kvartalet bruker ebit i stedet for profit, så får man, ved kurs 3,3 fortsatt P/E på 6 for de siste 12 månedene. Hvis man bare tar tallene som de er så har de ved kurs 3,3 P/E 5,5. Jeg synes det skal være rart hvis de ikke klarer å øke omsetningen i Q2-Q4 når Q1 hadde såpass mye bedre omsetning.

Hvis man ser litt på Q1 tallene:

Q1 2019 Revenue - EBITDA = 53 MNOK

Q1 2020 Revenue - EBITDA = 43 MNOK

Q1 2021 Revenue - EBITDA = 52 MNOK

Så er min konklusjon at de har endel faste kostnader de bare ikke kommer seg utenom i Q1 og at i 2019 og 2020, så var disse inntektene rett og slett for lave. I år derimot, så har de virkelig klinket til, med en økning på nesten 30%, og dette gikk nesten rett på bunnlinja.

Kreds til @anon80503862 for tallene

Driveren bak dette er såvidt jeg kan se:

High activity in renewables segment during 1Q2021 with 47%

(25% in 1Q2020) of revenue generated from non-oil & gas

clients, driven by major survey projects in the offshore wind

sector.

Dette betyr jo at det har økt fra ~20 MNOK til ~47 MNOK. Jeg tenker jo at offshore vind er noe som det bare vil komme mer av framover.

Det blir meget spennende å se hvor mye av segmentet de klarer å kapre de neste kvartalene.

Var det for øvrig slik at avtale rundt bygging av de autonome båtene burde være landet innen slutten av mai dersom de skal ha dem i markedet i 2022 ?