Foreløpig har selskapet to IND-søknader som venter på godkjenning…Er TG med her?

6 Likes

Hvor mye skulle de få ved oppstart av kliniske studier?

IOVaxis will pay Targovax USD 250.000 for this exclusive option. The milestone payment for the exercise of the option to license TG01/02 is USD 3 million.

Noe som tilsvarer en halvslakk TRVX emisjon  De fikk inn kun 102 mill i siste emisjon

De fikk inn kun 102 mill i siste emisjon

1 Like

Og så kommer det kanskje 60 mill ved oppstart i klinikk? Skulle likt å se hele avtalen

If exercised, the total potential development and commercial milestones for the TG01/02 license

may reach up to USD 100 million, plus tiered royalties on net sales up to mid double digits.

Hele avtalen får vi neppe se. Men dette vet vi jo allerede

4 Likes

Kult hvis de drar i gang med TG1 og TG02 noenlunde samtidig.

Disse studiene er jo et spennende bidrag til Trvx sin pipeline. Denne avtalen med IOvaxxis dekker bare Kina og Singapore sant?

Så er det muligheter for avtaler som dekker EU og US også

100 millioner dollar er jo en betydelig sum for et selskap som Targovax, så milestones herfra vil jo bidra til å dempe emisjonsbehovet i årene som kommer

4 Likes

Jeg synes grave-evnen til flere her inne ved å dele linker, artikler og referanser er mildt sagt imponerende. Så kan man da også se at stemningen skyter i taket, og vi tenker at vi sitter med hendene godt nede i honningkrukken på den beste biotekaksjen på OSE. Og det kan godt være.

Men, skal vi legge noe vekt på hva styrets medlemmer gjør? Disse ser ikke ut til å dele samme oppfattelsen av oppsiden, eller så er de så skviset på cash at de ikke har tid til å vente noen måneder på å få en avkastning som kan være alt fra 100 til 2000 %.

Det ble kommentert lengre opp, men forbigått i stillhet slik jeg ser det, at kun en av fire styremedlemmer velger pay off i RSU i aksjer som allerede har 20 % premium til dagens aksjekurs.

Hvorfor velger blant annet den nye styrelederen å kun ta ut 1/3 av beholdningen når han verken har opsjoner eller aksjer? Hvis han har tatt jobben kun for motta styrehonorar og “hjelpe” selskapet burde han tatt alt i cash, men tror han like sterkt på fremtiden som det mange andre gjør, burde han, som Robert Burns, ta ut all godtgjørelse i RSU’er og ha skin in the game. Synes 1/3 er litt passiv take fra ny styreleder.

Jeg sier ikke at dette må vektlegges som negativt eller urovekkende, men det er med på å balansere / nyansere (?) situasjonen selskapet står i. Jeg mener helt klart på motsatt hold at dersom alle hadde tatt oppgjør i RSU hadde det vært stålbull, men jeg finner litt motvekt til alles positivitet om dagen at styremedlemmene inntar en annen holdning enn oss aksjonærer når det gjelder ønske om å være godt lastede aksjonærer. Det er ingen FOMO-stemningen i styret i alle fall. Dessverre.

6 Likes

Hadde ønsket en mye større evne til å ha mye skin in the game både fra ledelse og styrer i alle de norske selskapene egentlig.

Dette er en konstant negativ undertone som går igjen overalt.

Så er helt enig i din observasjon, samtidig er det ikke noe jeg legger stor vekt på som en bearish faktor, har bare slått meg til ro med det.

6 Likes

Som Savepig er inne på, det er lite optimisme og vilje i styrene og ledelsen i norsk biotek til å investere i selskapene.

Det går jo igjen i alle selskapene, men jeg skjønner de jo når man ser hvordan bransjen blir behandlet på OB. Dog kan det være at det blir en endring fremover hvis sentimentet snur.

Som skrevet tidligere er det min forventning, at selskabet annoncerer én aftale mere på TG i 2020.

1 Like

Hmm… Er dette rike mennesker som lever av formuer eller skal de betale huslån o.l som alle oss andre?

Vi må da ha respekt for at alle verdens mennesker ser på den samme uvisse økonomiske fremtiden takket være Covid-19. Å ta 1/3 i RSU når vi kanskje står på trappene til en enorm resesjon virker egentlig bare å være sunn fornuft…

Just my opinion.

5 Likes

Jeg har haft kontakt til Health CAP i flere forskellige situationer, men bl.a. for at få afklaret dennes holdning til ledelsens (herunder bestyrelsens) balancering af cash vs. RSUs vs. insidekøb og svaret er, for at gentage, at man ikke finder dette problematisk og sjældent ser en varig ændring i kursbilledet efter insidekøb.

Med andre ord, det er op til den enkelte. Var det min egen beslutning, så havde jeg også taget 1/3 i RSUs og 2/3 cash; man kan ikke leve af RSUs.

3 Likes

Det du skriver her var det jeg prøvde å pirke litt bort i; tror ikke styret i TRVX at stemningen burde snarlig endres til det positive i aksjen med forventninger til nyhetene som ligger foran oss i nær fremtid?

De burde også være klar over at MCAP på 550 MNOK / 6.81 NOK pr aksje er tidenes inngang hvis de sitter på slik juice i pipen. De er ikke innsidere på RSU’er og hadde vært fullt berettiget til å ta ut alle aksjene om det så kom et bud innen tre uker. Dette er avtalt godtgjørelse.

Men da får vi kanskje konkludere med at de er generelt passive / feige og har ikke like spreke kalkulatorer som mange av oss andre.

Jeg er enig i at RSU’er ikke betaler regninger, men en RSU som dobler eller ti-dobler seg det neste året gir rom for å gjøre mye annet enn å bare betale regninger  .

.

Så mitt hovedpoeng var at det at styret ikke tror at innløsning av RSU’er er det smarteste de kan gjøre i dagens situasjon gir en liten motvekt til tonen / forventningene til ASCO med mer. Det får ikke meg til å selge aksjer, men balanserer muligens bildet noe.

4 Likes

Og en annen ting er jo det RAMASKRIKET enhver Insider i Norge vet kommer med en gang de selger så mye som en aksje.

“Han solgte 25% av aksjene sine på ATH, det kan ikke bety noe annet enn at han og resten av insiderene har dyp innsikt i at dette selskapet har ingen fremtid”

Så det er jo litt forståelig at de ikke gidder.

Dette er mye av grunnen til at jeg som sagt har slått meg til ro med at sånn er det bare, og ikke noe en nødvendigvis kan lese så mye ut av.

Aksjesitsen i norsk biotech er jo så sinnsykt dårlig at vi burde jo egentlig se tjukt med insidere på topp 50 i en normal verden.

7 Likes

Det er jo en ting som alle som investerer i biotek i Norge undervurderer, og det er den internasjonale konkurransen og hvor mange muligheter som finnes for medisinsk behandling i regi av big pharma eller andre uten at forskningen skjer i Norge.

Den internasjonale konkurransen er åpenbart knallhard.

Den optimale framtiden for TRVX-investorer er at selskapet har såpass gode data at de er interessante for en eller flere avtaler, eventuelt oppkjøp, basert på data i peritoneal, meso, melanom. Eventuelt at prekliniske data / forskning er interessant nok for big pharma. Det vil si en stor avtale eller oppkjøp i løpet av neste 6 måneder. Dette er hva mange av oss håper på, men forstår selvsagt at på ingen måte er garantert .

En god framtid for TRVX er at selskapet sannsynliggjør på bakgrunn av data i peritoneal, meso og melanom at de har en veldig god forretningscase for at større investorer investerer i underkant av en halv milliard i forskningen til TRVX for å ta selskapet fram til 2024 (ferdig med meso-studie, samt fase 1/2 på ett av neste generasjon virusene). Og at de henter inn denne halve milliarden gjennom en kombinasjon av milepæler på TG plattformen, samarbeidsavtale med big pharma (kostnadsdeling?), og emisjon.

En dårlig framtid for TRVX er at dataene viser at oncos-102 ikke leverer godt nok, de må rykke tilbake og satse på forskning av preklinisk videre. Kan sikkert sies mer om dette, men skulle dette skje har i hvert fall jeg kastet kortene

Min tolkning av selskapets situasjon, som på ingen måte er en fasit, er at selskapet nå jobber for å gjøre seg lekre for partnerskap/oppkjøp. Det er fullt fokus på å lande en god avtale, eller bli kjøpt opp, i løpet av det neste halve året samtidig som de jobber med oppstart av neste fase meso. Men, det finnes selvsagt aldri noen garantier. Hva vil resultatet bli? Jeg er så kjedelig at jeg tror det i stor grad er avhengig av hvor gode data er.

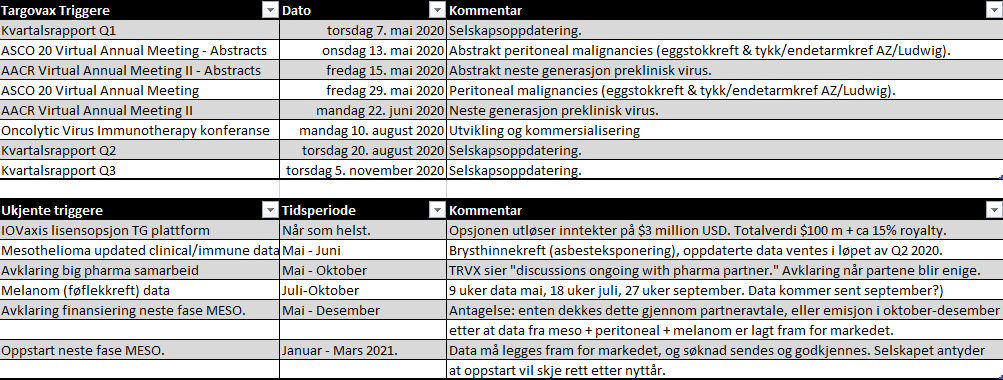

Forøvrig har jeg laget meg denne, som på ingen måte er komplett eller en fasit, men som viser at vi får en del svar nå i mai/juni forhåpentligvis. Så får hver enkelt av oss tolke triggerne positivt eller negativt når de kommer.

19 Likes

Tenker litt det samme, sånn er det bare.

Eduardo Bravo kjøpte jo for 1 000 000,- i Nano emi på 22, uten at det betydde at det var noe juicy på G der.

Måtte ikke Dahle frem i avisen etterpå og beklage seg? Skulle ha penger til noe husgreier? Eller husker jeg feil?

Man kan ikke leve på forventning om fremtidig gevinst; RSUs ér og bliver en potentiel bonus og hvis man driver med ansvarlig økonomi, så balancerer man jo sine ricisi mod forpligtelser. Men ja, jeg havde da også gerne set, at ledelsen var mere aktive med insidekøb, men reelt gør det ingen forskel for egen strategi.

JD fikk høre det etter sitt innsidesalg!

Og det fortjente han! Å selge etter at man hadde avtalt lock-up med investorer som hadde lagt 500 mill i potten er helt på tur. En av de største blemmene på OSE ever, enkelt og greit.

At alle i styret i TRVX derimot selger til AZ i et bud innen to måneder er helt innafor og etter boka Men det er vel ikke det de tror på da

4 Likes

At insidere i norsk biotek velger å ta kompensasjonen ut i cash er ikke så merkelig.

Aksjer er for disse i praksis ikke omsettelig, med mindre firmaet blir oppkjøpt, eller de bytter arbeidsgiver.

1 Like