Start med mitt innlegg 27 april i år, så får du alle kommentarene.

BOBLEGUTTEN SIN TEKST NEDENFOR VISER DE STATISTISKE BEREGNINGENE.

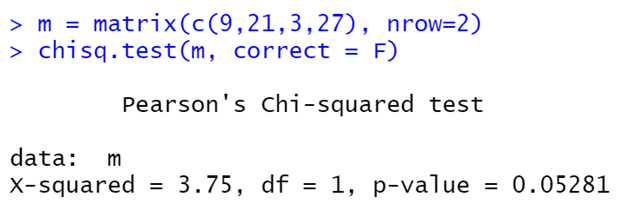

Om man kun skal se på statistisk signifikans for basert på CR, kan man f.eks benytte seg av en Pearsons Chi – Squared test. Dette kan gjøres i R, og undersøke forskjellen i p-verdi for 9 CR mot 10 CR. På presentasjonene sine oppgir selskapet at CR for Keytruda for metastatic malignant melanoma er 5-12%. 10%, altså 3/30 som du nevner, er jo derfor et greit tall å bruke. Her er kodesnutten med output som lages i R:

9 er da gruppen som fikk CR med UV1 + Pembrolizumab der populasjon var på 30, 21 gruppen som ikke fikk CR.

Tilsvarende 3/30 med CR for Pembrolizumab, 27/30 som ikke fikk CR. Som man ser her er p-verdien 0.052, akkurat ikke statistisk signifikant om antar alpha=0.05, som er en standard grense.

La oss nå teste der 10/30 har CR med UV1 + Pembrolizumab, som det nylig ble oppdatert til.

Dette er jo for så vidt statistisk signifikant, der p-verdien er 0.028. Når det er sagt, skal man være forsiktig med å vektlegge p-verdier og slike tester for mye basert på singel arm studier. Dessuten har jeg her kun sett på CR. ORR er riktignok sekundærendepunkt i flere av de randomiserte fase 2 studiene Ultimovacs nå kjører, mens PFS er primærendepunkt for samtlige. Korriger meg gjerne om jeg husker feil der. Andre statisitiske tester gir jo også gjerne litt forskjellige resultater. Man skal derfor være forsiktig med å konkludere for mye, men personlig synes det er et veldig godt signal.

) mens finansmenne i Norda ASA har solgt 140 000 aksjer short og better mot UV1. Myrlid har sett på statistikken og mener det holder, mens sønnen til Bjørn Dæhlie ser oppsiden og bryr seg ikke om pappa taper noen titalls millioner.

) mens finansmenne i Norda ASA har solgt 140 000 aksjer short og better mot UV1. Myrlid har sett på statistikken og mener det holder, mens sønnen til Bjørn Dæhlie ser oppsiden og bryr seg ikke om pappa taper noen titalls millioner.