Ikke dumt spørsmål det @anon50125742.

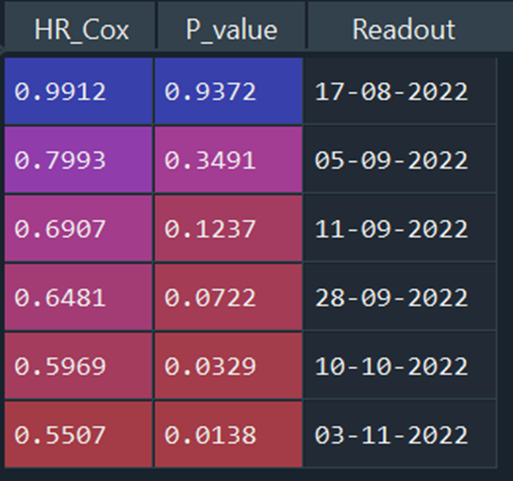

Med forbehold, og dette er mer et personlig svar. Det er flere parametre som kan være med på å vurdere hvordan ser på dette slik som hvor stor studien er/power/fase/type endepunkt/SoC etc. For Ulti sitt vedkommende så vil jeg si 0,75 og P<0,001. Men det er også tilfeller hvor man har sett deals hvor fase 2 har vist numerisk stor effekt, men det ikke har vært statistisk signifikant eller at man har misset på endepunktet. Og for interne farma assets, er det ikke uvanlig at man kan gå videre med en ny studie eller til neste fase selv med et statistisk ikke signifikant resultat. Man må se på data, signalene, biologien og det hele bilde av hva studien viser opp mot risiko og unmet need. Er legemidler som har blitt godkjent også hvor man ikke har klart å vise noe signifikant på primærendepunktet