Tenker ABG commissioned research er over innen utgangen av året og at de fortsetter med Nordea. ABG burde ha fått god innsikt og et godt utgangspunkt til å dekke aksjen uten kommisjon fremover. Får de til dette trenger ikke dette være så dumt. Så da å replikere for Nordea vil muligens fungere.

Angående commissioned research er mitt inntrykket at de sandbagger litt i starten for å løfte godt på lenger sikt. Slik at Xplora skal levere bedre i det korte bilde. Hvis jeg hadde fått et betalt oppdrag ville jeg nok valgt samme strategi ellers blir nok oppdraget fort kansellert😅

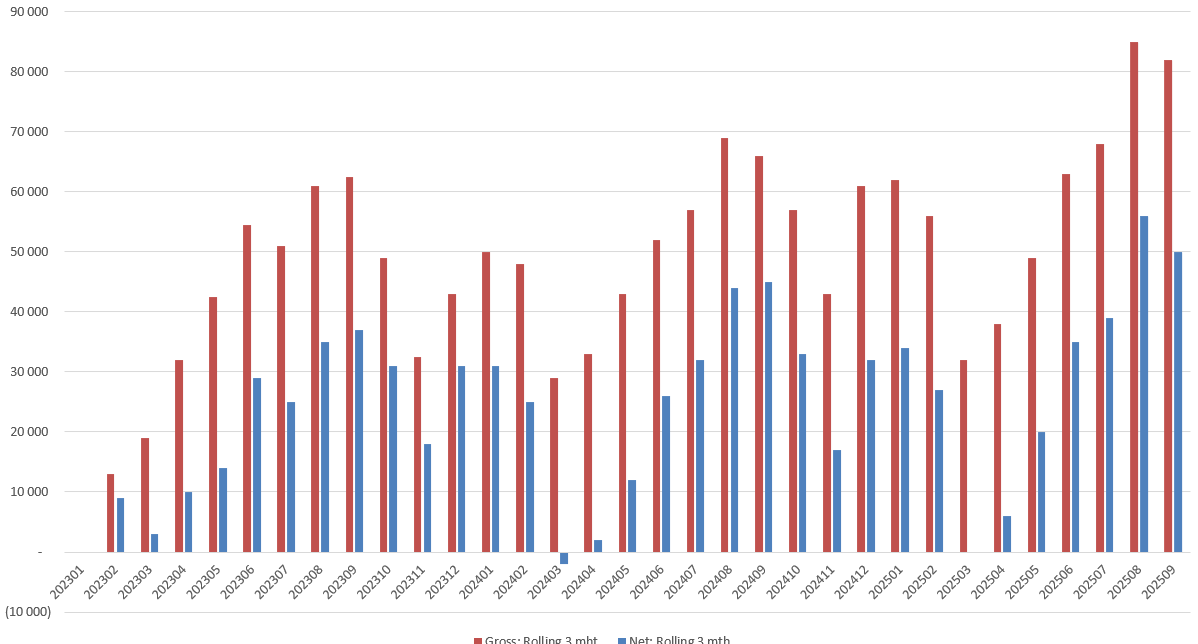

Angående analysen til Nordea:

Jeg har ca samme forventninger på topplinjen, ca 5mnok i avvik.

For Q3 synes jeg lønnskostnadene 80MNOK ser høye ut. Xplora hadde 6.5mnok i severance i Q2 for avvikling av tysk enhet, der lønnskostnadene var opp fra 67mnok i Q1 til 74mnok i Q2. Regner med det ligger noe severence i Q3 også, men jeg har guesstimert et betydelig lavere beløp enn Nordea. Ser at lønnskostnadene er høye i Doro, så spennende hvis de har flere initiativer for å løfte lønnsomheten. Kan være det er knyttet til severence.

Marketing ligger de også høyt synes jeg, men de har nok bedre innsikt og fått mer guidance på initiativ i Q3, derfor har jeg justert disse noe opp.

Other opex ligger litt opp i Q3. Vanskelig å si noe om dette. Kan være knyttet til fusjonering/merge, system og consultancy osv.

5K høyere enn fjoråret. Litt høyere churn rates sep 25 mot årene før. Har vært lave churn-tall de siste månedene, så stresser ikke med et midlertidig hopp.

5K høyere enn fjoråret. Litt høyere churn rates sep 25 mot årene før. Har vært lave churn-tall de siste månedene, så stresser ikke med et midlertidig hopp.