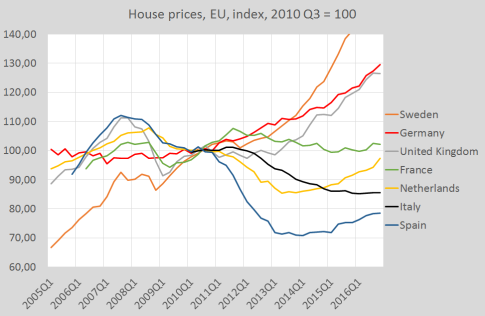

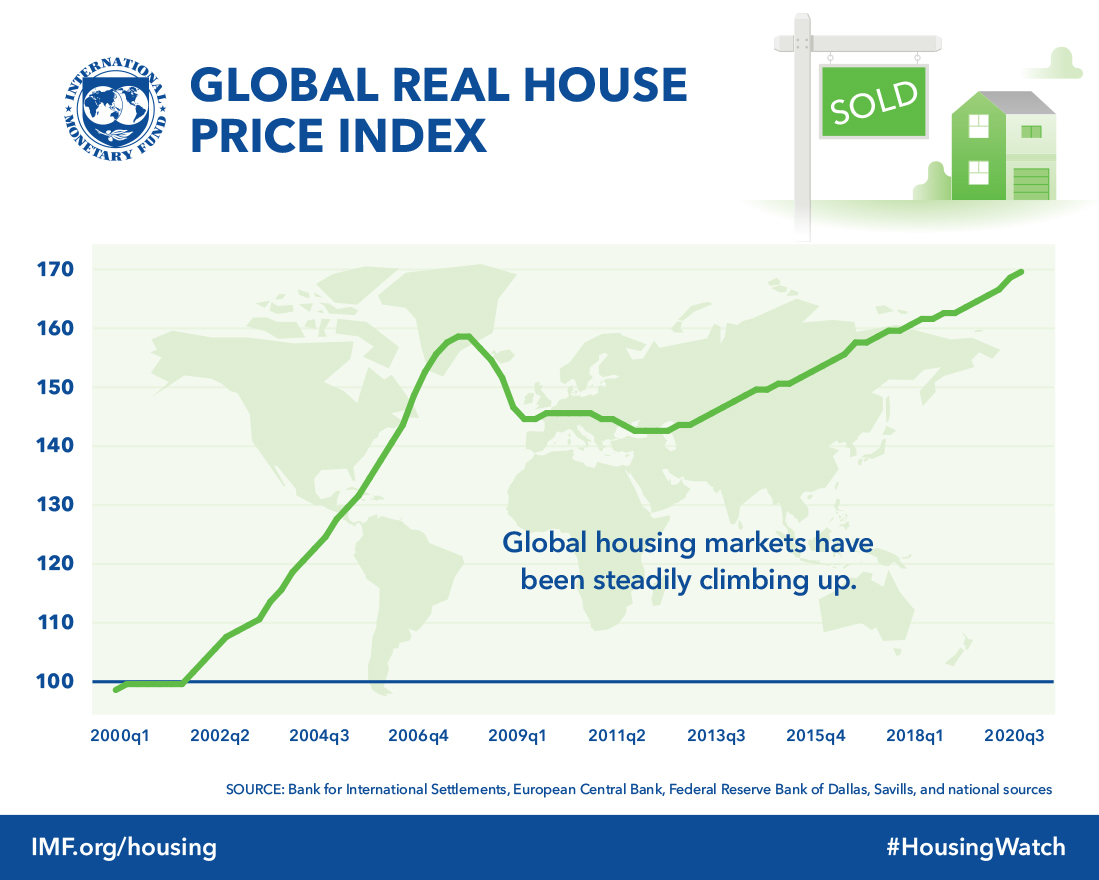

Her ser man f.eks bare at snittet i EU området har ligget ganske stabilt siden 2007.

Noen land så fortsatte veksten ,andre så bare dødde det ut.

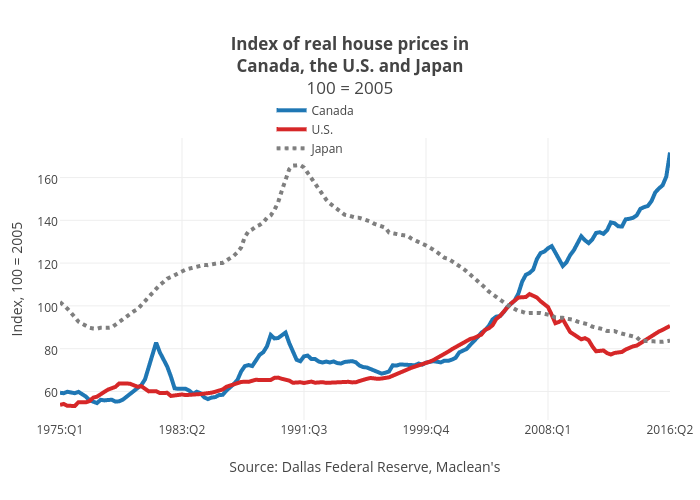

Flere her falt dypt og hardt, uten å hentet seg inn selv om det har gått 10 år.

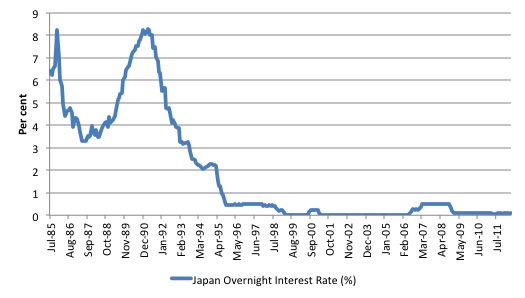

Haha lurer på hvordan de beregner denne globale, men bare tenk hvor mye renten har falt globalt siden finanskrisen til nå. Og så se hvor lang tid det tok for å få det opp igjen.

Vi har ikke nærheten engang den type virkemidler igjen. De kan jo gjøre så mye QE de bare vil, men de lange rentene er allerede så nærme 0 at det har nesten ingen effekt. Kun overføring av penger til de rike, gir ikke mye lavere renter til husholdninger slik etterspørselen etter boliger går opp.

Personlig så mener jo jeg at demografi og lav vekst fremover er den viktigste grunnen til lavere boligprisvekst, men grunnen er jo også fordi nå blir rentefaktoren omtrent tatt ut av bildet, frem til nå siden 80 tallet har renten dominert, ved all motgang har den blitt redusert betydelig.

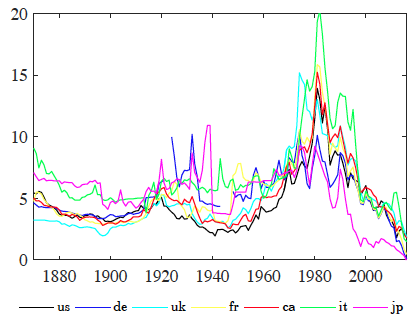

Her ser man hvordan vi har latt rentene gå ned jevnt og trutt, nå er vi så nærme null at det er svært lite å hente på å stimulere. Allerede nå før krisen er offisielt igang, så faller rentene kraftig. Slik at når man liksom da skal komme til redning, så har man et par prosent til man kan kutte i USA, mens i mange EU land som i Tyskland er det ingenting å hente. Allerede negativ 10 år renter.

Så når renten er ute av bildet da den nesten må ses på som ganske konstant, så gjenstår det en dårlig demografi og fremtidig vekst i økonomien. Byer er alltid litt spesielle, siden de rike vil jo kanskje fortsette å bli rikere om ikke noe dramatisk skjer, så da vil de kunne fortsette kjøpe opp de dyreste eiendommene. Mens hvermannsen vil ikke oppleve noen forbedring og dermed ikke bidra til høyere boligpriser.

Det interessante nå blir jo å se hva som skjer med oss som har klart å forsette bullmarket etter fnanskrisen, tenker da på Norge, Canada, Australlia, Sverige. Tyskland og noen byer i USA.

Knekker vi som resten og stagnerer/faller?

Psykologi er jo også en viktig del av boligprisene, og er nok kanskje det som skiller markedene som overlevde finanskrisen fra resten. Vi har mer tro på at boligpriser “alltid” går opp enn de andre. I Norge er jo det omtrent ingen som tror at prisene kan falle og stagnere etterpå, men rundt om i landet så er det allerede mange steder hvor boligprisene har stagnert eller falt eller oljepris kræsjet. Her hvor jeg bor er prisene fremdeles fallende og vi er vel kanskje nå på 2013/2014 nivå nå. Storbyer er som sagt noe annet.

https://jansblogg.eika.no/

Ønsker man å få bear nyheter på boligmarkedet er jo Jan Ludvig fin å høre på. Han er bear selv uten å være krakknisse når det gjelder makro sånn som meg. Han fokuserer mer på befolkningsvekst, demografi og boligbygging her i Norge.

Men vi i Norge er jo ekstremt utsatt syklisk, så når makro snur og oljepris faller så får jo vi et mye større kaos. Hittil har dog boligpriser vært veldig beskyttet, utenom en liten nedgang under finanskrisen og en lokal nedgang under oljepris kræsjet.

Ser man på nasjonale priser så virker det som Norge har toppet ut og at det fra nå av er kun nedover en stund.

Vi falt litt etter peaken her i 2017, men er nå tilbake igjen over dette. Dvs veldig lite prisvekst de siste årene, vi har enkelt og greit toppet ut.

Jeg leste også om at de faktisk har et opplegg hvor de reviderer ned boligprisene i ettertid, slik at det skal fremstå som at vi nå ligger på et høyere nivå. Usikker på om jeg klarer å finne ut av sånt, men ville ikke vært overrasket over om de gjorde det. Vet ikke om det ligger tilgjengelig slik jeg får kontrollert tallene, når jeg har kikket på Eiendom Norge sine sider er det veldig begrenset hva jeg får tilgang til. Så lenge de kun snakker om prosenter, så er det vanskelig finne ut nøyaktig hvilke kvadratmeter priser de faktisk opererte med i tidligere år/måneder.

Kanskje denne linken funker vist ikke.

Usikker på om linken her fungerer, men den ble lagt ut på Tid er penger sin FB gruppe. Kjenner ikke til han som har laget den.

"Eiendom Norge kunne fortelle at prisene i mars var i All Time High. Riktig nok med beskjeden

margin, men som de selv sa; ”rekord er rekord”, eller er det nå egentlig det? Ny prisrekord for

landet oppgir de å være en kvadratmeterpris på kr 41 029,-. Den som følger med vil huske å ha

sett kvadratmeterpriser høyere enn denne rekorden flere ganger tidligere. I alle statistikker til

og med januar har vi sett høyere priser enn det Eiendom Norge nå påstår er ”All Time High”.

I statistikken fra november 2018 var prisen i mai samme år oppgitt til kr 42 000,-.

Metoden Eiendom Norge bruker har de lang erfaring med, og er blitt brukt med hell ved små

korreksjoner tidligere. Det har gått litt trått med boligprisene de siste månedene, men ved å

justere ned historiske priser ser det hele veldig bra ut. Metoden kan sikre at vi på papiret aldri

vil oppleve prisnedgang i Norge. Mulighetene er uendelige. Desember-prisene (2018) ble først

presentert å være kr 40 400,-. Så er den justert ned hver måned, og i mars-statistikken er den

justert ned til kr 39 454,-, en nedgang på 2,3 prosent. Det øker nyttårseffekten pr. mars fra

beskjedne 1,6 prosent til solide 4 prosent. Med denne metoden kan vi fortsette å feire All Time

High hver eneste måned, selv om de reelle prisene skulle korrigere enda kraftigere. "

Her er et utdrag. Ganske sjokkerende om det er sant og de ikke har en jævlig god begrunnelse for hvorfor de har revidert ned prisene.

Her begynner de å snakke om boligmarkedet fra rundt 28 minutter

NB: Prisen ble satt av landbrukstakstmann, ikke meg. Sa på forhånd at jeg ble sjokket om den ikke gikk for 4 mill jeg da. Solgt for 6,2 mill. Gud bedre hvor mange som er interessert i jakt.

NB: Prisen ble satt av landbrukstakstmann, ikke meg. Sa på forhånd at jeg ble sjokket om den ikke gikk for 4 mill jeg da. Solgt for 6,2 mill. Gud bedre hvor mange som er interessert i jakt.