Min utheving

The subscription price in the Rights Issue (the “Subscription Price”) shall

pursuant to the underwriting agreements entered into by the Company and the

underwriters, be the theoretical share price exclusive of the subscription

rights (TERP) based on the volume-weighted average price (VWAP) of the Company’s

shares on EGO on the three last trading days prior to the date of the EGM less a

discount of at least 32.5%.

Noen som kan hjelpe meg med å sette opp regnestykket for dette? Min forståelse (ikke nødvendigvis riktig) ved en teoretisk VWAP på 3kr gir tegningsrettene en verdi på 32,5% av kursen, så 97,5 øre. TERP blir da satt til 2,025 og emi kursen blir satt til 1,37? Jeg tror ikke det er riktig, men jeg forstår ikke heeelt hvordan man skal trekke fra verdien av tegningsrettighetene.

EDIT, googlet litt

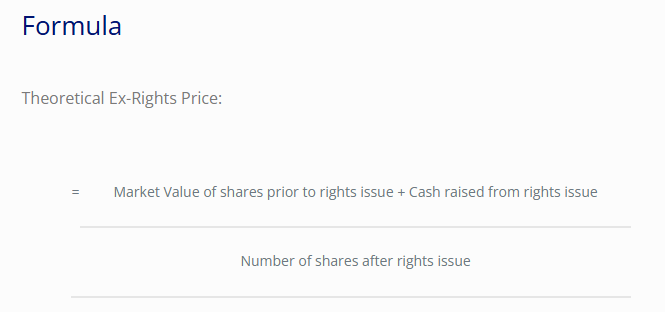

Så, hvis kursen er 3kr og det er 53 747 977 (runder opp til 54m) aksjer og det skal hentes inn 75 millioner kr, så blir i hvert fall toppen av brøken 237 MNOK.

EDIT2, så det ser ut til at de skal trykke 1 aksje pr aksje i selskapet fra før av? Så 54m aksjer?

Terp blir i så fall 237/108 = 2,19 kr. Emi kursen blir da 1,48.

EDIT regner med at dette ble feil, men det var slik jeg forstår det.

Men en liten korrigering: Emisjonskursen settes ikke som «VWAP – 32,5 %». Først beregnes en TERP basert på VWAP og emisjonsstrukturen, og så trekkes minst 32,5 % fra den. Dermed vil emisjonskursen bli lavere enn du har regnet deg frem til, så du må nok justere litt på regnestykket ditt.

Men en liten korrigering: Emisjonskursen settes ikke som «VWAP – 32,5 %». Først beregnes en TERP basert på VWAP og emisjonsstrukturen, og så trekkes minst 32,5 % fra den. Dermed vil emisjonskursen bli lavere enn du har regnet deg frem til, så du må nok justere litt på regnestykket ditt.