Fin dag . Viking +5%. Novo +6%

Vært litt spekulasjoner i denne tråden om hvem Pfizer skulle kjøpe / gjøre avtale med. Svaret kom i dag:

1 Like

“will focus on domestic production of small molecule synthetic medicines”

orforgliporn-fabrikken dette

1 Like

Etter å ha vurdert litt frem og tilbake, tror jeg kanskje svaret på hvorfor Pfizer valgte Metsera og ikke Viking kanskje koker ned til at Metseras legemidler (ihvertfall her og nå) fremstår som mer differensierte (f.eks månedlig dosering) fra det som er på markedet allerede, enn hva Vikings er. Altså, jeg tviler ikke på at VK2735 er (minst) like bra som tirzepatide, egentlig. Men spørsmålet er om Pfizer har vurdert hvor lett det er å etablere seg som nr. 3 eller 4. i et marked med en drug som ikke distingverer seg nevneverdig med efficacy, tolererbarhet, doseringsintervall, eller administrasjosmetode? Eller har Pfizer ment at MTSR (viktig å ikke rote med ticker og kjøpe MSTR…) sin pipe er bredere? Og hvem er det egentlig igjen nå til å kjøpe VKTX? Roche og Pfizer virker ganske ferdigkjøpt, ihvertfall.

Lly/nvo ratio hele 14.58 i kveld. Historisk høyt. Får vi en reprising av nvo kanskje? Alternativt for den avanserte så kan man gå short lly og long nvo.

og DER kom data for Tern Pharmaceuticals fedmekandidat TERN-601:

Selskapet hadde på forhånd annonsert at de ikke ville utvikle drugen videre uten en partner, men det kommer de selvfølgelig heller ikke til å få med disse dataene, som inkluderer 3. pas med forhøyede leververdier.

Kanskje en grei påminnelse av at det faktisk ikke er helt rett frem å lage OK fedmedrugs i pilleform.

Edit: For ordens skyld: Kursreaksjonen ned er trolig litt begrenset, for dette var ikke Terns hovedkandidat. Det er TERN-701, “a potential best-in-class allosteric BCR-ABL inhibitor, for chronic myeloid leukemia with clinical data this quarter” som jo er passe spennende imho, men det er forbi denne trådens tema.

2 Likes

Har de hatt en emi i år?

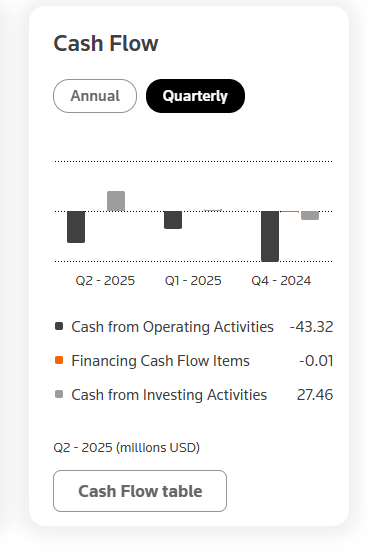

Ser ikkje bra ut finansielt, men sikkert noe jeg ikke har fått med meg? Brenner jo cash i ekstremt tempo. Nesten 900 millioner kr i året og hadde 138 millioner kr i starten av 2025, med cash equivaltens opp mot 1470 millioner? Ser de dropper helt å jobbe med fedmebehandling, så da er det kanskje ikke relevant her lengre uansett.

Ikke direkte relevant lenger her, håpet for Terns nå er fase I(b?) dataene fra TERN-701 i kronisk myeloid leukemi, som skal komme i dette Q’et. Runway er i følge management til 2028 basert på cash burn 29-30 mill USD. Men klart: Skal de kjøre videre studier med TERN-701, så koster jo det også penger.

For oral GLP-1s så er det vel 3 stk som skal komme med fase II data nå før året er omme.

Astrazeneca har en kandidat som er relativt ubeskrevet.

Regor Therapeutics (ikke børsnotert) kommer også

Og til slutt: Structure Therapeutics med sine to fase IIb trials med aleniglipron.

Spørsmålet er: Vil alle skuffe som TERN-601 gjorde, eller vil en (eller flere) være fase III/oppkjøps-verdig?

Eli Lilly Q3

https://investor.lilly.com/static-files/81645112-510f-4ce8-a860-c74596c1caa2

https://investor.lilly.com/static-files/c6ec9757-0d64-483b-83d0-656c6fb8f3b4

1 Like

LLY inngår samarbeid med Walmart også… Er det på de 4600 apotekene Walmart drifter at billigpillene skal pushes?

Rask tanke: Er Orforglipron noe av det smarteste / heldigste LLY har foretatt seg? Jeg har skrevet litt før om den kommende “turistklassen” i fedmemarkedet, men lurer litt nå på om den virkelige fordelen LLY har med Orforglipron dette:

Altså, slik ting har blitt nå med den amerikanske politiske administrasjonen: Før eller senere så gjør LLY en deal a.la den Pfizer nylig gjorde med amerikanske myndigheter. Orforglipron kan der vise seg å være et forhandlingskort at de sjeldne. For LLY kan jo f.eks si at “ok, vi har dette fine produktet som vi er villig til å selge til kunder for $100 dollars pr. mnd”, og så kunne ta mye bedre betalt for forskjellige injectables som har mindre bivirkninger og bedre efficacy? Det fremstår på papiret som en kjempe-win for Trump og hans motley crew som kan løpe rundt å rope “se hva vi fikk LLY med på!”, men vil potensielt være minst like mye en seier for LLY, som både holder seg inne med amerikanske myndigheter, men samtidig også (fortsatt trolig) vil tjene penger på produktet, mens de også klarer å pushe alle som har bedre betalingsevne til å kjøpe bedre produkter.

1 Like

Får gjøre en liten write up på Structure Therapeutics før det skjer noe. Har trenert det lenge, men det klør (dessverre) ikke så mye i skrivefingrene for tiden :-/

Structure Therapeutics (GPCR på Nasse) har MCAP USD 1,7 millarder, altså ikke helt pølsebod, men kanskje mer kiosk på fergeleie i distriktsnorge. Selskapet utvikler pdd (kun) piller for fedmebehandling, så det er pure play obesity stock elns.

Structure har tre fedmemedisinkandidater: GSBR-1290 (glp1 small molecule), ACCG-2671 (amylin small molecue), og ANPA-0073 (apelin-agonist small molecule).

ANPA-0073 og ACCG- 2671 er begge interessante, men er passe tidligfase. ANPA-0073 er fase II-klar, mens ACCG-2671 begynner fase I nå i q4. Sistnevnte er meg bekjent den eneste amylin-agonisten som er small molecule, som jo gjør den relativt interessant (host host enkel vedlikeholdsbehandling etter oppnådd vekttap billig produksjon host).

Men akkurat her og nå tror jeg ikke man skal tillegge så voldsomt mye i de to kandidatene nevnt ovenfor. Det er langt frem for begge før de eventuelt vil utgjøre verdier av betydning for GPCR.

Det som gjør GPCR interessant her og nå er deres mest fremskredne fedmemedisin-kandidat, som heter GSBR-1290, også kjent som aleniglipron. Det er altså en -glipron-drug, akkurat som Eli Lillys orforglipron. Sistnevnte kommer trolig på markedet i andre halvdel av 2026, etter å ha vært gjennom diverse fase III trials, hvis resultater tilsynelatende ikke har imponert investorer veldig. Vi snakker rundt 12% vekttap på 72 uker og betydelig dropout pga bivirkninger/tolererbarhet, men safety ser ut til å være good (om ikke annet). Det kan bemerkes at Pfizer har hatt to -gliprondrugs i pipe (lotiglipron og danuglipron) som begge er plassert på hylla pga safety-relaterte problemer.

Så langt ser det ut til at aleniglipron ikke har safetyproblemer, men medikamentet har til nå kun vært gjennom fase I og fase 2a, så vi snakker ikke om voldsomt mange pasienter sammenlignet med hva Pfizer og Lilly har kjørt. Men vi begynner ihvertfall å nærme oss fase 2b readouts for ACCESS 1 og ACCESS 2 (140 pas. i hver tror jeg) uten at de har blitt stoppa, noe som kan tolkes som at de alvorligste safety-problemene ikke har oppstått til nå, ihvertfall.

LLYs orforglipron-data har etter alt å dømme senket lista for hva investorer forventer av fedmemedisiner i pilleform. Man kan vel si at benchmark har blitt flyttet (ned). Så er bare spørsmålet, hvordan må aleniglipron-tallene være for at Structure skal ha en sjanse? De som har peil tipper litt dårligere efficacy enn orforglipron, men spekulerer i om dette vil veies opp av bedre toleranse basert på fase I-dataene. Kan i forbifarten nevne at begge ACCESS trialene er designet med 4 ukers titreringsintervall, så man kan sammenligne toleranse direkte med fase III’ene til orforglipron (ATTAIN) som også har/hadde 4 uker titrering i motsetning til fase II’ene hvor det var 3 uker. Uansett: i en 36 ukers trial som ACCESS 1 og 2 er betyr det kortere tid for pas. på maksdose og lavere vekttap, men trolig også noe bedre toleranse. Hørte en investor presentation fra Structure hvor de sa at de har bestemt seg for å kjøre en open label extension på trialene på 8 uker for å ha pas. lenger på toppdose. Men data kommer altså etter 36 uker når i Q4. Betyr bare at det trolig kommer mer efficacy data 2-3 måneder etter top line.

Har glemt hvor jeg hørte det nå, men var en analytiker som mente at i oral-spacet, så kommer toleranse til å være viktigere enn efficacy. Så om Structure lander på 10% vekttap på 36 uker og f.eks ender (godt) under 10% dropouts pga bivirkninger, så kan medikamentet ta opp konkurransen med orforglipron. Det virker forsåvidt som mange analytikere også stiller seg tvilende til “me too”-drugs i fedmemarkedet, altså drugs som bare mer eller mindre tilsvarer andre drugs men ikke differensierer seg nevneverdig på et eller annet punkt (f.eks toleranse, efficacy, doseringintervall osv…). Noe av interessen i Metsera (som nå Novo og Pfizer begge sikler etter) skyldes sikkert akkurat at pipen til MTSR er tydelig differensiert fra alt som er på markedet nå. Jeg er imidlertid ikke sikker på om man skal bedømme aleniglipron ut i fra dette. Som nevnt i forrige post i denne tråden, så gir orforglipron LLY tilgang til et helt marked som ingen andre har tilgang til, nemlig $100-dollar i måneden folka (mange av dem som kjøper compounded drugs nå). Jeg tror mange potensielt kan være interessert i å få være en del av det markedet.

Så er spørsmålet: Hva er bra nok for at Structure bli kjøpt av en større aktør? Hvem vet. Jeg tror dataene fra ACCESS 1 og 2 i utgangspunktet vil skuffe investorer. Men tenk litt på dette: NVO er nå villig til å høste opp 7-8 millarder USD for MTSR sin pipe/alternativ for å unngå at Pfizer får tilgang til denne pipen… Hvorfor skal ikke noen kjøpe GPCR for en tredjedel eller halvparten da?

Om bare aleniglipron ikke ender på hylla pga toleranse eller safety så bør det finnes en plass i markedet for produktet. Turistklassen har kommet for å bli.

Edit: Kan forsåvidt også nevne at selv om Structure har bra runway, så har de neppe råd til å kjøre en full fase III for aleniglipron (4-5000 pasienter). Og: Det virker som forventningene til efficacy (ut over orforgliprons efficacy) ikke er voldsomme, så det blir tolererbarhet / dropouts pga AE som blir avgjørende.

Edit2: Når skal noen i Novo skjønne at de trenger en small molecule oral glp1 asap? Ikke bare for å ha markedsandeler i turistklassesegmentet, men også som en slags beskyttelse mot US govt, dvs. “se her, vi gjør en deal og selger dette produktet (Aleniglipron altså) billig som faen over disk til amerikanske konsumenter uten helseforsikring, og så kan vi selge de bedre produktene våre (ozempic, wegovy, rybelsus, og etterhvert cagrisema, cagrillintide, amycretin) til premium+/- priser i diverse medisinske indikasjoner?” The art of the Deal, Hamletstyle.

LLY og VIKING raller i USA, men NVO sliter. Interessant å følge.

Selveste Bristol Meyers Squibb (BMY) var også blant BP’ene som var interessert i Metsera.

Så Squibby vil også være med i fedmemarkedet? Huh.

1 Like

Eli Lilly and Novo Nordisk are expected to announce deals with the White House to offer the lowest dose of their weight-loss drugs at $149 per month, in exchange for Medicare coverage, Endpoints News reported on Tuesday, citing sources familiar with the matter.

The agreement can be announced this week, the report added.

Patients in the U.S. currently pay the most for prescription medicines, often nearly three times more than in other developed nations, and President Donald Trump has been pressuring drugmakers to lower their prices to what patients pay elsewhere.

In return, the drugs would gain coverage under Medicare, a federal health insurance program in the U.S. for people aged 65 and older or who have disabilities, which would open up a huge new set of reimbursement, according to the report.

4 Likes

Zealand sank som et dansk rugbrød på den nyheten. Ned 12-13% fra open i dag på det meste (så langt).

Må si at LLYs eloralintid har lagt lista ganske høyt for ZEAL og NVO nå. Vi har jo allerede en god del data på NVOs cagrilintid fra REDEFINE-trialene. Ut i fra det man kan se ved første øyekast, så virker LLYs kandidat bedre på både efficacy og toleranse, men det var som sagt bare snakk om en fase II i dag derfra.

ZEAL sine to fase II trials med deres amylinanalog petrilintid skal vel lese av i første halvdel av 2026. Management har jo vært veldig på at deres DACRA (Dual amylin and calcitonin receptor agonists) petrinlintid (potensielt) er best in class på toleranse / kvalitet på vekttap, fordi de har funnet akkurat den riktige balansen mellom å targete de to reseptorene. Jeg er ikke så sikker på om den vil være noe bedre enn eloralintid. I så fall er det dårlig nytt for ZEAL.

Stikker NVO av med Metsera, så er det vel nærliggende å tro at PFE kan finne på å kjøpe Viking Therapeutics. Spørsmålet er til hvilken pris. VKTX sa visstnok nei til et bud på $85 pr. aksje rett før fase II’en med subkutan vk2735 leste av. Jeg er ikke sikker på at styret der vil si nei om noen la inn et tilsvarende (eller noe lavere, faktisk) bud i dag. Med den nye prismodellene for NVOs og LLYs blockbustere i US markedet, er det ihvertfall helt sikkert at dette er de store pharmaenes game. Hvordan skal VKTX sine marginer blir om de må konkurrere på egenhånd mot aktører som NVO og LLY? Det tror jeg kanskje ledelsen der også innser.

2 Likes

3 Likes

Så hvis ikke livvstilen endres [radikalt] sammen med vekttapet, så må man altså stå på disse medikamentene ut livet.

1 Like