Det som er interresant er at de har solgt seg ut av endel andre aksjer for en god stund siden, så man kan anta at Funcom blir værende i portisen dems.

4 Likes

Jeg tenkte det kunne være nyttig å dra i gang noen flere diskusjoner om det fundamentale i Funcom. Dvs, diskusjoner rundt kvartalsrapporter, årsrapporter, inntekter, kostnader, verdivurderinger, osv.

La meg starte med årsresultatet for 2019:

Funcom har nå lagt ett kvartal bak seg, med inntekt på $5.8 millioner, i ett kvartal hvor svært lite skjedde.

Det som skjer framover av fundamental betydning er:

Q2:

- Conan Exiles PS+ avtale.

- Conan Exiles season pass (dlc).

- Conan Exiles DLC, en del av season pass.

- Conan Exiles jubileums DLC, ikke en del av season pass.

- Conan Unconquered lansering (som nok ikke gikk veldig bra).

Q3:

- MYZ DLC.

- MYZ Switch.

- MYZ Retail for konsoll.

- Conan Chop Chop for PC og konsoll, inkludert switch.

- 1 eller 2 Conan Exiles DLC, en del av season pass.

Q4:

- Moons of madness, samt “restinntekter” fra hele pipelinen som nå er i salg, inkludert julesalg hvor det sikkert blir gitt bra tilbud på alt.

- 1 eller 2 Conan Exiles DLC, en del av season pass.

- Kaaaanskje DLC #2 for MYZ eller noe annet morsomt som enda ikke er annonsert (spillet ble lansert i desember, først lagde de stalker trials, så dlc til juli, det er da i utgangspunktet nok tid til å lage en DLC til fram til desember hvis de ønsker).

RedEye har hittil ikke bommet forferdelig dårlig på inntekter. De har heller ikke truffet perfekt, men det er ikke enorme avvik fra deres estimater og hva kvartalsrapportene har vist.

Men det er interessant å merke seg at estimatene endrer seg over tid. RedEye har estimert inntekter for 2019:

- 28 millioner, estimert 28.01.2019.

- 31 millioner, estimert 06.03.2019. Etter Q4 2018 rapporten.

- 30 millioner, estimert 05.06.2019. Etter Conan Unconquered lansering men MYZ/Conan Exiles ps+ avtale.

Hvis jeg tar utgangspunkt i at RedEye har rett med tanke på estimerte inntekter for 2019, så er da spørsmålet hvordan disse $30 millionene skal fordeles.

Inntil videre antar jeg noe som dette:

Hvis jeg bruker disse tallene, samt RedEye sine anslag på kostnader, ebitda, og ebit fra juni oppdateringen så får jeg tall omtrent som dette:

(alt fram til 2019 Q1 er faktiske tall, de siste 3 kvartalene er estimater).

Jeg er jo klar over at RedEye har estimert før Conan Chop Chop ble kjent, men det er veldig vanskelig å gjette seg til noen stor ekstrainntekt per dags dato. Vi vet mer i begynnelsen av august når vi ser hvordan interessen er osv.

Er det noen som har noen kommentarer, eller ser noen åpenbare feil, eller mener at inntekter bør være vesentlig høyere eller lavere eller fordeles annerledes i 2019?

Redigert: la inn DLC ref innlegg fra Christian og andre.

20 Likes

Funcom skal komme med fire DLC-er til CE i år, ref season pass, mangler tre av disse?

2 Likes

var vel ingen dlc’er i q1 og den ene i q2 var ikke med i season pass så da er vel 3 igjen.

Skulle tippa på 1 i Q3 och 2 i Q4.

“The Season Pass contains four core DLCs! The first of these is the Treasures of Turan Pack, which offers the most ostentatious gear and building pieces in Conan Exiles yet! Three more core DLCs will follow in 2019.”

3 Likes

Da har jeg redigert det inn etter beste evne.

2 Likes

PS4+ skapte tilsvarende oppmerksomhet som EA og full lanseringen. Aktiviteten er jo nå dalende, men spørsmålet er hvor det stabiliserer seg nå. Fra EA til full lansering, så økte aktive spillere med ca 2,5x. Antallet aktive spillere er viktig fordi dette påvirker hvor mange potensielle kunder det er for DLC-ene.

Japp. PS+ lockade över 2.5 miljoner spelare och dessa produkter har släppts i Q2 på PC/Xbox/PS4.

Särskilt intressant på PS då ratings gått riktigt bra.

Vi har väl tidigare pratat om review ratio 180-200 på PS4 och då ser man ju att de varit en fantastisk strategi att trycka upp många produkter under PS+.

Får inte glömma Steam summer sale på PC den 23 juni med som blir ett fint tillskott till Q2

PS4 US:

Year 1 season pass: 60 ratings

Year 2 season pass: 202 ratings

Riddle of steel DLC: 52 ratings

Treasures of turan DLC: 163 ratings

Complete edition 6 ratings

Deluxe edition 6 ratings

PS4 EU:

Year 1 Season pass: 41 ratings

Year 2 season pass: 71 ratings

Riddle of steel DLC 55 ratings

Treasures of Turan DLC: 132 ratings

Complete edition 4 ratings

Deluxe edition 10 ratings

2 Likes

Antall aktive spillere må vel ha økt ganske mye etter PS4+ perioden også. Vet dog ikke hvor stor forskjellen er mellom aktive spillere etter PS4+ perioden kontra etter full lansering.

Summert opp for PS4:

Year 1 season pass: 101 ratings = 30$

Year 2 season pass: 273 ratings = 30$

Riddle of steel DLC: 239 ratings = 10$

Treasures of turan DLC: 163 ratings = 7$

Hvor mye gir dette i inntekter? Med en faktor (salg pr review) på:

100 = 1.475 TUSD

200 = 2.950 TUSD

300 = 4.453 TUSD

400 = 5.885 TUSD

500 = 7.062 TUSD

Har brukt en faktor på hovedspillet på ca 180 på konsoll, men såvidt jeg vet, så har DLC-er en mye høyere faktor. Nå har Playstation gjort om på review systemet sitt, så det blir veldig vanskelig å si…

Da har RedEye oppdatert, så da oppdaterer jeg også. Samtidig tar jeg med 2020 tallene til RedEye for å illustrere ett par poenger.

Men først en liten bemerkning som er verdt å legge merke til angående estimater fordi det illustrerer usikkerheten på en god måte:

RedEye har estimert inntekter for 2019:

- 28 millioner, estimert 28.01.2019.

- 31 millioner, estimert 06.03.2019. Etter Q4 2018 rapporten.

- 30 millioner, estimert 05.06.2019. Etter Conan Unconquered lansering men MYZ/Conan Exiles ps+ avtale.

- 33,2 millioner, estimert 12.06.2019. Etter Conan Chop Chop reveal på E3.

Range: 28 - 33.2 millioner, eller ca 18% mellom laveste og høyeste inntektsestimat. Det er altså grunn til å tro at RedEye som ett minimum vil enten ØKE eller SENKE inntektsestimatet for 2020 med 18%. Dette gjenspeiler logisk nok usikkerheten som faktisk eksisterer, og mange fornekter.

Det sagt, her er inntekter historisk + framtidige basert på RedEye sine estimater. Jeg har fordelt 2020 ut fra 20% - 25% - 25% - 30% fordi jeg ikke vet når spillene blir lansert, men jeg antar at inntektene blir større senere på året.

Hvorfor er dette nyttig?

Jo fordi det skrives og snakkes svært mye om “fundamentale forhold” i Funcom, mens folk lurer på hvorfor kursen faller. Men, en ganske normal måte å verdsette selskaper på er basert på forrige 4 kvartaler, neste 4 kvartaler, eller en miks av disse - dvs 2 forrige, og 2 neste.

Ser vi på rullerende 4 kvartaler kan vi nemlig se på utviklingen i Funcom som dette basert på faktiske kvartalstall og RedEye estimater:

Og hva er viktig med det?

Vel det er mange tall, og man kan vektlegge dem som man vil. Men hvis jeg fokuserer kun på inntekter så er historien for rullerende 4 kvartaler bakover i tid veldig grei:

Nedadgående fra 2015 Q4 til 2016 Q4.

Oppadgående fra 2017 Q1 til 2017 Q4. Dvs, conan exiles EA.

Ca 35% fall i 2018 Q1. Dvs, Conan Exiles EA faller ut av rullerende 4 kvartaler.

Oppadgående fra 2018 Q2 til 2019 Q1. Dvs, Conan Exiles full lansering + MYZ.

Forventet fall på ca 19% i Q2 2019. Da er Conan Exiles full lansering ute.

Forventet svakt oppadgående fra Q3 2019, og så sterk økning i kvartalet coop shooter lanseres. Og derette videre oppadgående trend inntektsmessig.

Men hva hjelper det?

Tja … la oss se på Chart som en del av vår fundamentale analyse. Går det an? Selvsagt. Jeg vil illustrere ett poeng.

Og hva kan jeg se?

Jeg kan se at kursen ser ut til å ligge 1-2 kvartaler i forkant av hva kvartalstallene (som kommer 1-2 måneder på etterskudd) viser. Det vil si at aksjonærene ser ut til å vektlegge siste 2 + neste 2 kvartaler mest. Ikke forrige 4, og ikke neste 4. Det er greit å ha i bakhodet.

Og hva vil det si i praksis? Jo, at det lønner seg å være funcomaksjonær når det er 3-6 måneder til ett kvartal med stor inntektsøkning, og i hvert fall siste måned før lansering, men at det er veldig usikkert i perioder med fallende inntekter. Og 2019 er ett sånt år.

Har man tidshorisont fram til midten av 2020 eller lengre, så er Funcom ett godt kjøp per i dag. Forutsatt at RedEye ikke bommer grovt på sine estimater.

Har man kort tidshorisont, så er logikken at Funcom er inne i en fundamentalt svak periode hvor man risikerer kortsiktige tap. Og dette forventes i utgangspunktet - i henhold til RedEye sin analyse - å vare noen kvartaler til. Gitt at ikke aksjonærmassen til Funcom endrer oppførsel og begynner å prise inn full suksess i 2020 allerede nå før sommeren 2019.

ps: Siden mange syntes dette med posisjonering er så viktig. Jeg er per i dag ute, og strategien er å avvente til det roer seg, og så kjøpe meg inn igjen før MYZ lansering.

37 Likes

Veldig bra oppsummering og post! Dette er definisjonen på en god fundamental post

4 Likes

http://gamstat.com/games/Conan_Exiles/

Siden denne drukner litt i de andre trådene. Gjelder for Ps4 og brukere som har fått minst 1 achivement.

1 Like

Min analys. Den är ständigt under uppdatering så inga siffror är definita ännu

För uträkningar: https://twitter.com/EFattrac/status/1140467782422843392?s=19

12 Likes

Er det bare meg?..fikk litt sånn « O M G» godfølelse nå…

1 Like

For egen del har jeg forsøkt å få litt oversikt over hva Funcom driver med.

Sånne småting som at Funcom tjener penger på videreutleie av lokaler i Canada fordi de har inngått langtidskontrakt på leie der, og nå videreutleier til andre fortsatt gjør at jeg blir forvirret over totalbildet:slight_smile:

Årsrapporten 2018 side 46:

Jeg er heller ikke så glad i at investeringen i Heroic Signatures aldri skal avskrives, men samtidig skifter verdi kontinuerlig pga valutasvingninger, og har vært en egen post, men så blitt flyttet inn i intangibles. Det gjør det noe forvirrende å prøve å tracke intangibles når man vil se på avskrivninger og investeringer opp mot hverandre.

Men dette er utgangspunktet mitt:

Funcom har hatt Heroic Signatures som en egen post i 3 kvartaler, men som man ser har den variert i verdi. Dette er nok valutasvingninger, og siden dette nå har blitt flyttet inn i intangible assets sammen med andre investeringer (men de ikke skal avskrives), så blir bildet mer uoversiktlig.

Jeg har forsøkt å finne ut hva “net intangibles” er - det vil si intangible assets uten goodwill, skatt, eller heroic signatures. Og så har jeg satt dette opp mot CAPEX (investeringer i framtidige spill - kostnader som ikke tas direkte, men kapitaliseres og deretter avskrives fra spillene lanseres og 1.5 - 3 år fram i tid fra det tidspunktet):

Så har jeg sett på net intangibles, og endring av disse. Dette har jeg lagt til avskrivninger og amortisering og sammenlignet med capital expenditures. Differensen her tror jeg er amortisering, men det er muligens feil. Noen regnskapskyndiga (@Konamixx) kan sikkert rette på meg.

Men det viktige er uansett følgende:

Funcom tar IKKE investeringer i framtidige spill over løpende utgifter, men de blir i stedet flyttet inn i posten capex. Disse skal så senere avskrives når spillene lanseres. Hittil har Funcom ca $19 696 000 i kostnader knyttet til framtidige spill som skal avskrives når spillene lanseres, og jeg forventer at denne posten vokser med over $2 millioner i snitt per kvartal fram til coop shooter lanseres.

Men det mest interessante for min del er å se på spillene Funcom jobber med målt mot CAPEX i hvert kvartal (dette er da hovedpoenget - pågående prosjekter målt mot investeringer i framtidige spill hvert kvartal):

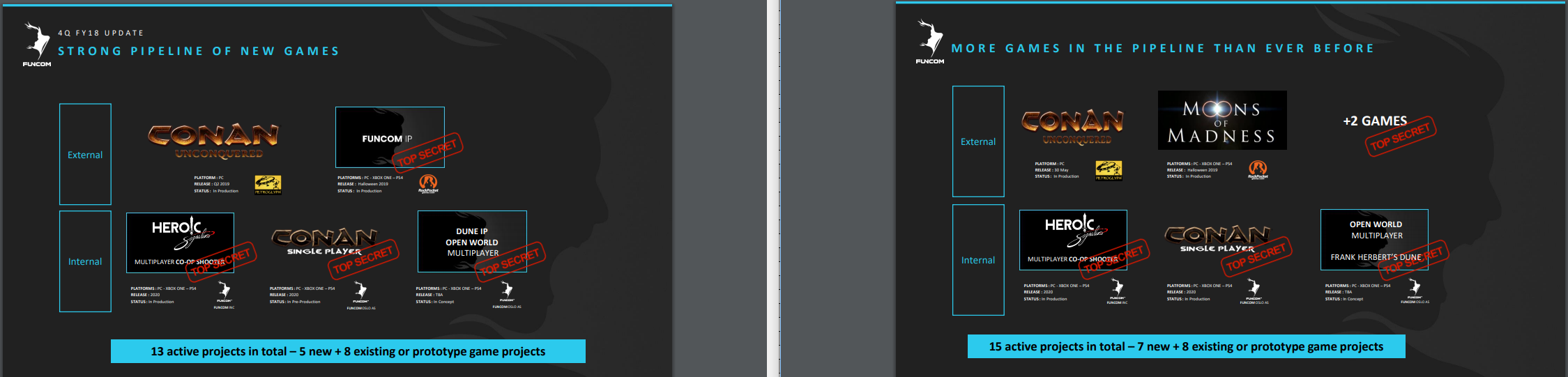

Noen vil legge merke til at jeg har ukjent 1, 2 og 3 som egne poster. Det er pga hva Funcom har guidet på kvartalsrapporter angående aktive prosjekter (dvs prosjekter det investeres penger i hvert kvartal):

På Q4 2018 guidet Funcom 13 prosjekter, og på Q1 2019 var dette økt til 15. Det blir interessant å se hvordan dette har endret seg fram til Q2 2019 rapporten fordi spillene så vidt jeg kan se er:

15 aktive, 7 nye og 8 eksisterende eller prototype prosjekter:

7 nye (var 5 på Q4 2018 rapporten, samsvarer grafisk med de spillene vist som bokser):

1: Conan Unconquered.

2: Conan Chop Chop

3: Moons of Madness

4: COOP Shooter

5: Conan Single Player

6: Kull (?) - slovakisk spill i 2021.

7: Dune.

8 eksisterende eller prototype prosjekter (gamle spill + prototyper):

1: Anarchy Online

2: Age of Conan

3: Secret World Legends

4: Conan Exiles

5: MYZ

6: Ukjent - prototype ?

7: Ukjent - prototype ?

8: Ukjent - prototype ?

Dette blir jo litt spekulasjon for min del, men det virker som om Funcom her har enten fått 2 nye prosjekter mellom Q4 2018 / Q1 2019 (Conan Chop Chop + Kull (slovakia 2021), og at “8 eksisterende eller prototype prosjekter” ikke har endret seg … eller at conan chop chop og kanskje Kull spillet tidligere var i prototype gruppen, men så ble flyttet over til nye prosjekter, og at Funcom fant 1-2 nye prosjekter å diskutere eller starte. Uansett, hvis jeg summerer opp antall prosjekter så får jeg det til at 3 mangler.

En pessimist vil si at det er 3 prototyper som aldri blir noe av, og en optimist vil si at det er 3 prosjekter som blir lansert i 2020 men at Funcom ikke er klare for å annonsere dem for verden enda. Kanskje sannheten er en miks, eller kanskje jeg feiltolker ting her. Uansett syntes jeg det er interessant å se på utviklingen av hvor mye penger Funcom investerer i kvartalet i nye spill (svak stigning generelt, over $4 millioner i kvartalet nå) målt opp mot prosjektene som er aktive.

Litt irritert over at funcom ikke lenger rapporter status på interne prosjekter. Det vil si at vi ikke får vite hvilket kvartal i 2019 Dune går inn i preproduction, og om production starter i 2019 eller 2020 og at vi ikke får vite hvilket kvartal conan single player går inn i full production (som kunne gjort det lettere å estimere kostnader per spill).

ps: Nei, fortsatt ikke investert i funcom per i dag.

31 Likes

Man kan jo bare undres hvorfor noen foretrekker teknisk anslyse som fokusområde og basis for sine investeringer. Så fundamentalt som sekundert og mer på overflaten.

Funcom feiler fortsatt der hvor og når det gjelder som mest, ved lansering. Kan ikke se at det er tatt ut mye læring og synergier fra f.eks CE lansering. Dette uansett om det er 3 part elle internt det feiles. Det er merkevaren Funcom og omdømme det går ut over. Direkte oversatt, aksjonærene. Bedre kontrollsystemer må på plass.

Hvor mange våger å gjøre annet enn å handle på ryktene underveis og selge før lansering? Jeg satt over CE og til alt hell med god gevinst, men kommer trolig ikke til å sitte med en større posisjon ved neste stor lansering.

3 Likes

Veldig bra post. Mye nytt der. Ikke over løpende utgifter regnskapsmessig da, men man kan vel fortsatt si at Funcom finansierer nye spill over drift.

3 Likes