Kanskje litt på siden, men siden min portefølje består av 1/4 TRVX og 3/4 Nano, tar jeg sjansen likevel. Dog var det synd at jeg solgte PCI på 6. Det sies at kun ett av ti biotechselskaper lykkes. RadForsk har imidlertid vist seg å representere norsk kreftforskning og innovasjon i verdensklasse. Min investeringsstrategi fremover er å satse like mye på fem forskjellige RadForskselskaper. Hvis ett av dem lykkes i kommersialisering av produktet, spiller det liten rolle om de fire andre går konk. Ultimovacs blir mitt neste valg

7 Likes

Høres ut som en fornuftig strategi. Nå tror jeg at R vil lykkes med flere selskaper.

NANO er jeg såpass sikker på at jeg er all in. Larsen og Bruland er opphavsmenn. De samme to skapte Algeta, en kjent suksesshistorie. NANO blir rimelig sikkert nok en suksesshistorie. Det største usikkerhetsmomentet er når det skjer.

Men her må hver enkelt gjør opp sin egen mening.

4 Likes

Jeg har vært med i Nano siden IPO, og blir med videre. God helg

4 Likes

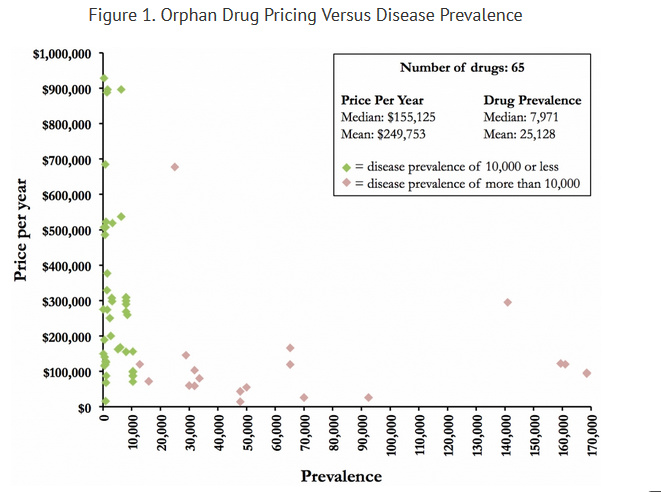

20 i multiplikator uten diskonteringsrate er ganske voldsomt. Det er lengere tid enn patentgyldighet. I en bransje hvor FDA og EMA prøver å kutte ned på tid til markedet for lovende indikasjoner. Det burde kanskje senke P/E, forventet inntjening i år, for bransjen. Lurer i grunn på medisin prisen, den ser veldig lav ut for orphan drugs. Vet ikke, donkeykong har hatt mange gode innlegg, men de tallene her ser mystisk ut.

Studenten86

Her er nok mange usikkerhetsfaktorer og verdivurderingene vil nok ha et voldsomt spenn alt etter hvilke faktorer man benytter.

Men poenget må være at når Betalutin blir kommersialisert er det mye som taler for at produktet kan ligge an til å ta store markedsandeler. Usikkerheten ligger i hvordan produktet blir kommersialisert kg mottatt i markedet. Markedsandelen kan bli enorm på noe sikt. Samtidig vet vi at selv produkter som fungerer utmerket, sliter med å bli benyttet av markedet. Så selv om NANO har produktet, produkter kan oppvise data i verdensklassen, så gir det ingen garanti for salgssuksess.

I tillegg er prisanslagene, nettopp et prisavslag. Ingen vet i dag eksakt hvilke pris NANO kan oppnå.

Et annet usikkerhetsmoment er konkurrerende produkter under utvikling. Hva er det som kommer, når kommer de og hvor gode er de, og ikke minst, hvordan blir de mottatt i markedet?

I tillegg har ikke DK tatt med eventuelle andre produkter fra NANO. Mye tilsier at suksess med NANO kan legge grunnlag for suksess med andre produkter og på den annen side, suksess med Betalutin er ingen garanti for suksess med andr produkter.

Men det bør ikke være tvil om at potensialet er enormt og at det ikke blir mindre av å ta inn flere av produktene i NANO sin pipeline.

Hva angår NANO tror jeg mye vil bli avklart i inneværende år og ut gjennom 2019. Har man tålmodighet å vente noen måneder så kan man bli en holden person som NANO aksjonær.

Ha en riktig god helg!

4 Likes

Absolutt, mener ikke baisse eller hausse.

Tror denne analysen:

‘http://www.lifescicapital.com/analysis/orphan-drug-pricing/’

Diseases with 10,000 or fewer patients in the US support annual pricing of $200,000 or greater.

Å benytte median her på 155,125$ per behandling oppfatter jeg som konservativt.

Du reagerte også på denne biten, og refererte selv til DNB’s analyse med 150k usd.

Biologics Command Nearly Double the Price of Small Molecules. We separated and analyzed prices for biologics, such as antibodies and protein based therapies, and compared them to small molecules. The median and mean prices for biologics were $289,509 and $320,218, respectively. In contrast, the median and mean prices for small molecules were $119,844 and $160,907. The data indicate that biologics have on average a 2 fold higher price than small molecules, and the difference was not dependent on disease prevalence.

ARC teknologi benytter antistoff til å søke opp antigen i cellen, for opptak av konjugatet med lutetium i cellen. Min forståelse av dette er at 289,509$ er en mer korrekt konservativ bruk av pris-analysen. Nesten doblet DNB der. Men vet ikke om det er korrekt å bruke ARC-teknologi som en antistoff-basert terapi i dette tilfellet? Tanker her @Boykie

Analysen kan også være litt foreldet, 2016 ser ut til å være siste året som er tildels med i den. Er det årsak til å tro at konsumprisindeks økning innad i bransjen kan gi Betalutin videre prisøkning når den kommer til marked? Tenker 2020 selv av forsiktighetsårsaker.

Betalutin er ikke en ‘first to market’ terapi, siden det er mange konkurrenter. Men dens enkle behandlingsregime mistenker jeg gir den en markedstilnærming som vil bli som ‘first to market’ effekt.

DNB har diskonteringsrate på 10%. Har selv tanker om 7% kan være bedre, noe som også vil gi et solid prishopp om det plottes inn i deres analyse. Vet du hvor stor forskjell det blir @Christian? Har ikke gjort slik utregning.

Skatt på 30% tror jeg er høyt, men tenker det vil løpe kostnader i forhold til produksjon, og transport som summet med skatt kan tenkes å ligge på 30%.

Jeg er veldig optimistisk til NANO på 2019++, og er ikke ute etter å baisse, men vet at jeg er dårlig på finansregnskap og lignende. Så om jeg ser ting som er årsak til å mistenke som galt i modeller som fremstilles, tenker jeg det er lurt å fremheve det. For om jeg bruker donkeykongs utregning som grunn, og så multipliserer jeg earnings på Betalutin med 3,5 så begynner det fort å bli tullete. Og det mistenker jeg er noe mange kan gjøre om det ikke fremheves at P/E på 20 ikke hører hjemme i denne bransjen for eksempel.

2 Likes

Det kortsiktige bildet plager meg litt, det er spennende om dagen.

Men markedet har ikke gjort seg tanker omkring at Norge kan ha stukket en liten kjepp i hjulet. Det er nok mange norske aksjonærer, så ser for meg det kan gi litt utslag. Og om det blir stille til slutten av februar, tidlig mars med ‘first patient treated’ nyheter og ARCHER-1 study design, hva skjer da?

Magefølelsen tipser meg om at der lurt å sitte stille og løfte blikket lengre. Men 2017 plager meg mer enn det burde antakelig her enda.

Tror kanskje jeg ville syntes det er værre om jeg mister oppturen, enn om jeg er med på litt nedtur…

Disclaimer, Jeg har gjort delvis nedsalg, og debaterer med megselv om innkjøp asap eller ikke er planen. Føles ladet i begge retninger uansett hvordan jeg laster

Jag er ikke helt venn med søkefunksjonen her så ber om forlatelse i tilfelle det er postet før.

Jag ser i journal loggen til REK at det gikk skriv fra Kolstad til REK samme dag som avslaget ble sendt til Kolstad:

“https://helseforskning.etikkom.no/prosjekterirek/offentligjournal?p_page_component_guid=83FED3FA441BC303E040F28156A46F7B&p_dim=34978&p_back_url=/prosjekterirek/offentligjournal&_ikbLanguageCode=n&83FED3FA441BC303E040F28156A46F7B.p_search_id=36679”

Svaret er unntatt offentlighet:

| Region | REK sør-øst | Journaldato | 28.11.2017 |

|---|---|---|---|

| Dokumenttype | Inngående skjema | Tilgang | UO offl. § 13,1,jf.fvl. § 13,1 nr 2 |

| Dokumentnavn | Betalutin radioimmunterapi ved non-Hodgkin lymfom | Avsender/mottaker | Arne Kolstad |

| Mappenavn | Betalutin radioimmunterapi ved non-Hodgkin lymfom | Referanse | 2011/1464-31 |

Dersom man antar at det enten er søknad om forhåndsgodkjenning etter helseforskningslovens § 9, jf. § 10. (som angitt i REK referat fra 30/11) eller en klage som skal behandles på neste møte så ser det møtet ut å bli den 18/1. (Men jag får ikke datoene til å stemme helt, møtereferatet sier 30/11 men informasjon om vedtak ble sendt 28/11 i henhold til jounalen. Kanskje vedtak fastsettes før møtet?)

Hvor lenge vi må vente på en melding vil ikke jag spekulere i men jag kommer i alle fall til å vara innom REK loggen jevnlig fra 18/1 og et par 3 dager fremover. EDIT: Korrigerte dato 18/11 til 18/1)

4 Likes

Mener å huske det var litt oppstyr om dette i dagene det ble oppdaget. Og de kom ut en melding om at det var feil i datasystemer hos de som kunne vise journadato feil på inngående skjema om jeg husker riktig. Det er vel 2000 poster siden ^^

2 Likes

Du husker rett

Ser den med dato og husker det så vidt når du nevner det men poenget var at det inngående skjema fra Kolstad er ikke journalført under forsknings prosjektet, kun ved direkte søk i journalen og det har i alle fall ikke jag fått med meg før nå. Kan hende jag er “litt” treig.

1 Like

Jeg vil tro Betalutin sees på som et biologisk legemiddel pga. lilotomab, som er et antistoff. I tillegg ble Zevalin godkjent gjennom BLA ikke NDA.

1 Like

Gode kommentarer fra Studenten og Londonmannen om verdivurdering av Nano ved et evt oppkjøp.

Dersom vi legger til grunn 100 prosent sannsynlighet for LOA for 3 og 2 linje FL er det store variasjoner mellom feks DnB og Jefferies når det gjelder peak sales. DnB operer med 30 % markedsandel for 3. line og 15 % prosent for 2 line.

I USA innebærer det ca henholdsvis 900 og 1150 pasienter, totalt ca 2000, Legger vi til grunn 150 000 USD blir det 300 millioner USD. I tillegg kommer Europa top 5. ( Ref tidligere innlegg om DnB tall) Her er det til sammen ca 1000 pasienter med pris 80 000 USD. ( ref tidligere innlegg om DnB tall).

Med 30 prosent kost blir det ca USD 200 mill, dvs 1 750 miliarder (kurs 8.5).

Et oppkjøp i 2020 vil måtte baseres på antakelser om peak sales flere år frem i tid.

Det samme gjelder verdivurdering av DCBL og Humalutin.

Det forhold at det trolig blir lettere å få godkjent nye preparater vil kunne føre til mer konkurranse.

Som aksjonær skulle jeg gjerne sett en pris på 40 milliarder kroner.

Tror kanskje at basert på det vi vet i dag 17-18 milliarder en mer realistisk pris.

1 Like

30% pasienter i 3 linje er 3000, det er 10.000 pasienter der. Og 15% i 2 linje er 2400, da det er 16.000 pasienter der. Det blir 5400 totalt.

Ganger 150.000 dollar= 810 millioner dollar.

1 Like

Jeg bygger mine tall på DNBs analyse fra mai 2015 da man startet

dekning av Nordic Nanovector.

Som jeg skrev i tidligere innlegg er tallene til DnB for Follicular

- linje USA 3107 EU 1856

2, linje USA 7741 EU 4483

DnB operer med en årlig økning i pasientgrunnlaget på 3-4 prosent.

Jeg har oppfattet det slik at det er denne sykdomsgruppen Nano sikter seg inn på . Ikke andre indolente former.

Hvem er kilden for dine tall?

Det hadde selvsagt vært fint for oss aksjonærer om det pasientgrunnlaget i FL er vesentlig høyere.

1 Like

Leser pasientgrunnlaget på 1FL, 2FL og 3FL på Nanos presentasjoner på hjemmesidene deres.

Godt mulig jeg har misforstått altså

1 Like

Kanskje forklaringen på forskjellen i tallene er at DnB avgrenser pasientantallet utenfor USA til top 5 EU?

Ikke godt å si.

Men det er nok greit å regne konservative anslag på antall pasienter, pris osv til man vet mer. Bedre å bli positivt overrasket

Tiltredes. Fortsatt god helg.

1 Like