Absolutt, mener ikke baisse eller hausse.

Tror denne analysen:

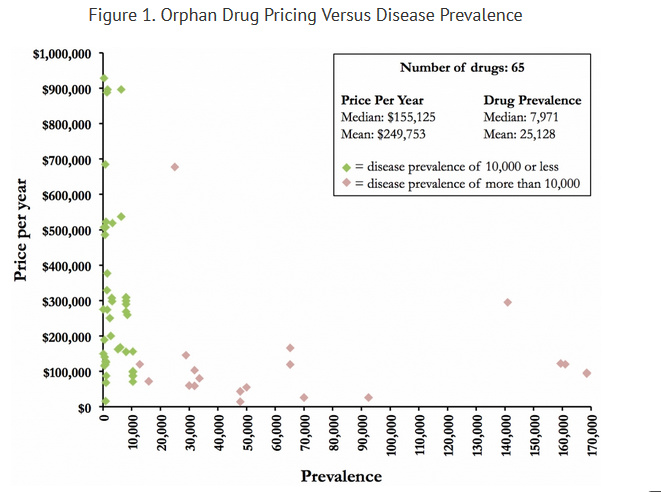

‘http://www.lifescicapital.com/analysis/orphan-drug-pricing/’

Diseases with 10,000 or fewer patients in the US support annual pricing of $200,000 or greater.

Å benytte median her på 155,125$ per behandling oppfatter jeg som konservativt.

Du reagerte også på denne biten, og refererte selv til DNB’s analyse med 150k usd.

Biologics Command Nearly Double the Price of Small Molecules. We separated and analyzed prices for biologics, such as antibodies and protein based therapies, and compared them to small molecules. The median and mean prices for biologics were $289,509 and $320,218, respectively. In contrast, the median and mean prices for small molecules were $119,844 and $160,907. The data indicate that biologics have on average a 2 fold higher price than small molecules, and the difference was not dependent on disease prevalence.

ARC teknologi benytter antistoff til å søke opp antigen i cellen, for opptak av konjugatet med lutetium i cellen. Min forståelse av dette er at 289,509$ er en mer korrekt konservativ bruk av pris-analysen. Nesten doblet DNB der. Men vet ikke om det er korrekt å bruke ARC-teknologi som en antistoff-basert terapi i dette tilfellet? Tanker her @Boykie

Analysen kan også være litt foreldet, 2016 ser ut til å være siste året som er tildels med i den. Er det årsak til å tro at konsumprisindeks økning innad i bransjen kan gi Betalutin videre prisøkning når den kommer til marked? Tenker 2020 selv av forsiktighetsårsaker.

Betalutin er ikke en ‘first to market’ terapi, siden det er mange konkurrenter. Men dens enkle behandlingsregime mistenker jeg gir den en markedstilnærming som vil bli som ‘first to market’ effekt.

DNB har diskonteringsrate på 10%. Har selv tanker om 7% kan være bedre, noe som også vil gi et solid prishopp om det plottes inn i deres analyse. Vet du hvor stor forskjell det blir @Christian? Har ikke gjort slik utregning.

Skatt på 30% tror jeg er høyt, men tenker det vil løpe kostnader i forhold til produksjon, og transport som summet med skatt kan tenkes å ligge på 30%.

Jeg er veldig optimistisk til NANO på 2019++, og er ikke ute etter å baisse, men vet at jeg er dårlig på finansregnskap og lignende. Så om jeg ser ting som er årsak til å mistenke som galt i modeller som fremstilles, tenker jeg det er lurt å fremheve det. For om jeg bruker donkeykongs utregning som grunn, og så multipliserer jeg earnings på Betalutin med 3,5 så begynner det fort å bli tullete. Og det mistenker jeg er noe mange kan gjøre om det ikke fremheves at P/E på 20 ikke hører hjemme i denne bransjen for eksempel.