Det høres alltid ut som renten skal opp masse når man sier opp 100%, mens hvis man sier opp 1,2 prosentpoeng på fire år, så hadde ingen løftet et øyelokk.

Hvis du har lånt 5 millioner, så er det 60.000 kr i året. Ikke akkurat mye, relativt sett.

Det høres alltid ut som renten skal opp masse når man sier opp 100%, mens hvis man sier opp 1,2 prosentpoeng på fire år, så hadde ingen løftet et øyelokk.

Hvis du har lånt 5 millioner, så er det 60.000 kr i året. Ikke akkurat mye, relativt sett.

Mens vi er inne på det la oss mimre litt tilbake til tidligere rentebaner fra Norges Bank, og kanskje folk også forstår at NB er veldig fleksible i rentesetting og at renten ikke “skal” noe som helst.

Tror du virkelig vi får negativ rente i Norge om et par år?

Ja neste krise vil være så forferdelig de vil ikke ha noe annet valg enn å haste kutte renten ned til benet. Det er jeg rimelig sikker på, er jo “standard” prosedyre? Eneste som kan vær spennendes er jo om det plutselig skulle bli høy inflasjon samtidig, men det virker ikke så sannsynlig.

Det jeg er mest spent på er egentlig hva Norge kommer til å gjøre utover rentekutt, dvs om de gjør som USA og ECB har gjort å kjøpe stat og evt selskapsobligasjoner, eller som Japan ETFer!

Er ikke sikkert vi vil gå fullstendig bananas slik som de gjorde, men det er heller ikke så usannsynlig at vi gjør noen former for kvantitative lettelser i og med vi var konservative sist og vi må gjøre mer denne gangen. De ligger jo uansett lenger frem og vi kan “lære” av de.

Men jeg klarer ikke helt å bestemme meg for at jeg tørr å stole på at vi skal få vedvarende lave(negative/null) renter slik som Japan. Jeg frykter vi nærmer oss et vendepunkt, dvs at dollaren begynner miste posisjon som reservevaluta ( EU, Kina, Russland og flere ønsker handle utenom dollaren). Samt at vi nå er nærme bunnen på hva som går an å kutte renten. Da er jo oppsiden mye høyere enn nedsiden og derfor tenker jeg det er helt ok betale litt forsikring.

@aksjefokus ja Norges bank sier mye rart. Men når syklusen snur og der blir nedgangstider er den standariserte og godkjente medisinen/verktøyet lavere renter. Så om man tror på nedgangstider, som kommer før eller senere må en nesten tro at det vil igjen komme lavere renter. Men som sagt KAN inflasjonen komme seg opp, men jeg tror det er litt frem i tid før det tar av, vi har så mye som fungerer i motsatt retning på inflasjonen(er jo en grunn til at det ikke har skjedd nesten noe selv med desse rekordrentene i så lang tid). Så jeg tror at om det skal bli skikkelig inflasjon så må det komme av devalueringer. Dollaren vil raskt miste mye verdi etter neste krise når de skal trykkes tusenvis av milliarder dollar hvert år og behovet for dollar rundt om i verden er mye lavere. Samtidig så er det allerede massevis av dollar rundt om kring (mangedoblet flere ganger de siste tiåret). Som kan komme hjem nå som mange gjør alt de kan for å unngå handel i dollar.

Samtidig så vil jo det enorme krakket som er i vente også ødelegge enorme verdier og dermed motvirke inflasjon.

Veldig komplekst tema og det er ikke lett å si nøyaktig hvordan ting vil bli, men normalt sett så burde vi kunne forvente rentekutt når krakk /resesjon kommer.

Inflasjons spørsmålet er det vanskeligste. Der tror mange det aldri kommer noe, mens jeg er litt mer suspekt i og med vi risikerer at reserve valutaen mister mye verdi i nær fremtid og det MÅ gi sterke konsekvenser. Det er flere tiår siden sist vi var gjennom noe lignende så man kan ikke forvente at økonomer klarer spå utfallet.

Vi får jo se, men uten at jeg har det helt store grunnlaget for å uttale meg så har jeg litt vanskelig for å tro på negativ rente i Norge i løpet av de neste årene. Norge er jo i en særklasse når det gjelder å ha økonomi til å stimulere på andre måter.

Hvis mulighet for refinansiering i løpet av fastrenteperioden er en del av regnestykket ditt så anbefaler jeg å lese lånebetingelsene nøye. Mange banker sier i klartekst at du må betale for å bryte hvis det er til ugunst for dem (overkurs) og at du får ingen kompensasjon i motsatt fall (underkurs).

Det er nok fordi du ikke forventer så store problemer som jeg gjør.

Oljen vil holde en god del av Norge gående, i hvertfall inntil/om det plutselig kollapser også som følge av finanskrise. Vanlige husholdninger som ikke jobber i oljen derimot, som er stappfulle i gjeld vil slite i tiden fremover.

Boligprisene kommer til å gå betydelig ned i tiden fremover. Når det samtidig begynner å gå ned og etterhvert krakke i USA og andre steder vil det også påvirke oss sterkt. Dermed vil vi få et stort behov for stimuli. Infrastruktur osv er ikke nok til å få igang aksje og boligmarkedet. Heller ikke alle selskapene i trøbbel. Dermed må det rentekutt og kanskje mer lettelser til.

Men jeg har absolutt også troa på at Norge kommer til å skru opp statsbudsjettet med infrastruktur og annen type hjelp.

Renten går alltid lavere hvert krakk, så vi må i det minste ned til 0. Vi vil ikke bare gå i fra 1-1,5 til 0,5 igjen. Men jeg er enig i at Norge er LITT annerledes enn de andre, men den annerledes har vi allerede sett i og med at vi unngikk negative renter sist. Nå kommer vi sannsynligvis dit, mens resten vil gjøre gudene vet hva! Men det nye vil vi da kanskje ikke vær med på denne gangen og derfor igjen være “annerledes” og mer konservative.

Minus renter er ikke så unormalt lå lenger så nå tror jeg ikke det blir så vanskelig for Norges bank å gjøre det.

https://tradingeconomics.com/country-list/interest-rate

25 land har allerede 0 eller lavere renter.

Ikke så mange negative da selvsagt. Men flere av de viktigste landene og de vi sammenligner oss med er det og vil måtte bli det.

Det kan også hende at vi går ned til 0 som USA, men fokuserer på å presse ned rentene gjennom kvantitative lettelser. Likevel så forventer jeg derfor at vi ved neste krakk vil få svært lave renter igjen. Jeg tror heller ikke Norges bank kommer til å rekke øke så mange gangene før det begynner å krakke. De vil kanskje stoppe opp økningene når boligprisene begynner å gå ned, men det er ikke sikkert. Så det kan være de ikke stopper før bunnen går ut av markedet og ting virkelig raser.

Ikke uenig i at man bør forsikre seg om at underkurs faktisk er noe man kan få nyte godt av når man velger bank og lånetilbud. Trodde det var standard jeg men ser det kan variere ja.

Forsåvidt ikke en aktuell problemstilling for meg da jeg ikke har lån og kommer til å ta opp fleksilån/boligkreditt (kjært barn har mange navn) om jeg skulle velge å belåne huset.

Kan nok være at du har tro på en verre nedtur enn meg ja.

Dette er ikke riktig, i tilfeller f. eks med høy inflasjon kan man få både høyrente og “krakk” (20% eller større fall).

Styringsrenten Norges Bank: 1991: 8,34% 1992: 9,5% 1993: 6,50% (kilde: https://www.norges-bank.no/Statistikk/Rentestatistikk/Styringsgrente-arlig/)

Ja jeg nevnte inflasjon lenger oppe, som sagt tror jeg ikke vi kan forvente å få noe spesielt inflasjon de nærmeste årene. Etter det kan jo det skje, ettersom vi kanskje ty til ekstreme grep for å få opp inflasjon/redde økonomien. Tenk helikopterpenger o.l

Vi har heller ikke den type problem som vi hadde på 80 tallet. Da ble kronen ekstremt devaluert. Det virker ikke som det kommer til å skje, jeg vil heller tro vi styrker oss etter at den første panikken roer seg.

Om noen har lyst å lese om pengepolitikken på denne spesielle perioden så står det mye her.

“Lavrente- og devalueringslinjen brøt sammen midt på 1980-tallet. Etter en omlegging, som nå kanskje kan tidfestes til 1986, har pengepolitikken skapt nominell stabilitet. Gjennom 1990-tallet har inflasjonen i Norge vært på linje med inflasjonen ellers i Europa. Samtidig er kronens verdi målt mot europeiske valutaer om lag den samme i dag som den var tidlig på 1990-tallet. Prisen på tyske mark i norsk regning er fortsatt rundt 4 kroner.”

Krakket som skjedde i 1987 førte til at de allerede hadde kuttet renten mye i tiden før 1990. Fra 16 til rundt 10, så når det kræsjet i 90 kuttet de bare litt. for å så kutte mer etterhvert som markedet presterte dårlig frem til 93.

Renten som du sikter til i 1992 kom ikke av inflasjon, inflasjonen var kun på 2,3% i 1992.

“Under valutauroen i november 1992 ble D-lånsrenten økt til 25%. I forbindelse med valutauroen i november og desember 1992 ble det også innført begrensninger i D-lånsadgangen og det ble innført en strafferente på 40 prosentpoeng over D-lånsrenten.”

Dette var altså høyst midlertidig kun en svært kort periode fra 20.11.1992 til 10.12.1992, ellers var faktisk renten påvei nedover og ganske stabil.

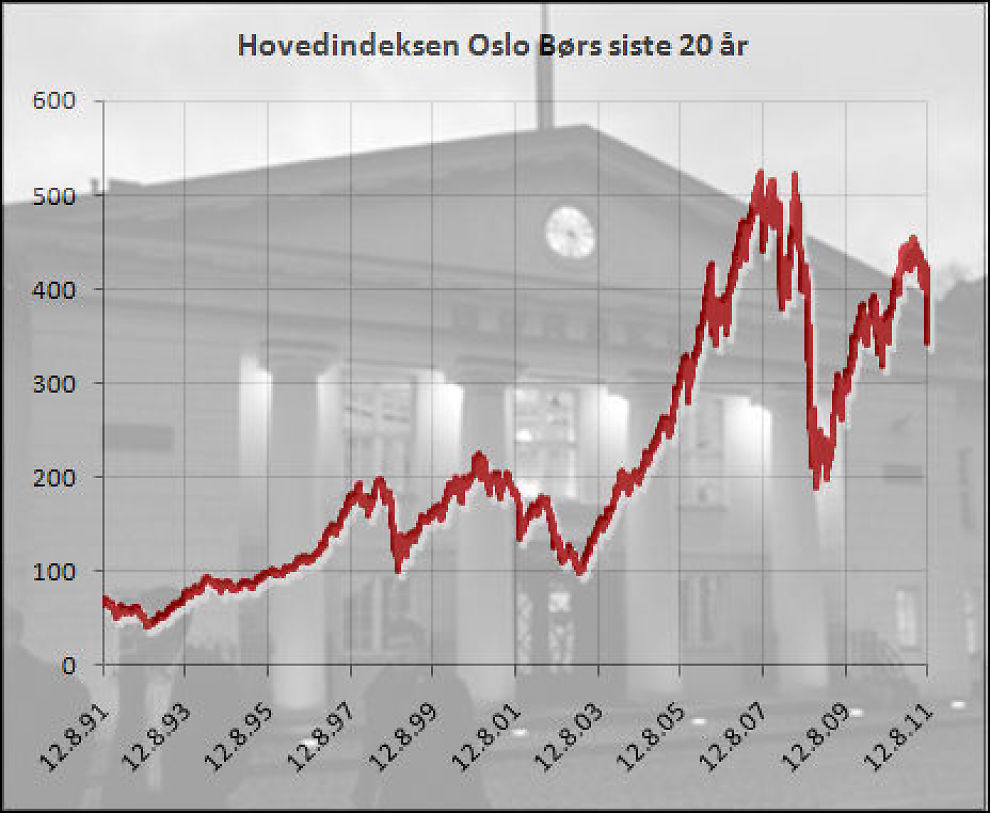

Etter dette kuttet de renten jevnt samtidig som markedet gikk oppover hele veien til 1997 før de begynte å skru opp. Dvs de bygde opp en boble og sprakk den igjen etterpå! Svært kunstig lave renter fra 10 til helt nede på 3,25 fra desember 1992 til oktober 97. Oslo børs nesten firdoblet seg i den perioden fra 57-206. Deretter møtte oslo børs motstand ( husk på denne tiden foregikk Asiakrisen), så året etter på kom Russlands krise og da krakket vi. Vi skrudde opp renten på den tida slik som Asia og andre utsatte land for å beskytte valutaen. Så når det gikk over begynte vi å kutte slik vi også fikk blåst opp en dotcom boble! Det gikk på rekord fart. Dobling på 2 år.

Så når alt kommer til alt så er det valutaen som fører til desse ekstreme endringene, og ser hverken problem med det eller inflasjon kommende.

Men du har rett, renten KAN gå opp selv i dårlige markeder. Men når det roer seg ned vil nok renten kjapt komme seg ned igjen. Valutauro bruker å løse seg relativt kjapt.

Ikke lenge til rentemøte og nye 0,25% opp.

Mulig 0,25% i SEP.19.

Skal folket binde renten?

Renten går sannsynligvis opp nå. Men én bør ikke forvente så mange flere økninger. Vi tror vi er unike en stund nå (mye pgr utsikter til oljeinvesteringer). Men som resten av verden må vi innse at det går mot dårlige tider og rentene ikke kan heves.

Nå helt nylig fikk vi vel bekreftelse på at EU ikke vil heve rentene i år som de har sagt en stund. Tror ikke Norges Bank rekker å snu før mars. Men flere hevinger enn det blir vanskelig ettersom resten av verden slakker av såpass mye mtp vekst.

Tror personlig det skal en god del til før man faktisk ser inflasjon gå utover kontroll og dermed renter som går opp.

Derfor tror jeg vi heller vil se renter gå opp til 1% før de kuttes til 0%.

Så får vi se hva som skjer mtp inflasjon. For å få inflasjon trengst det dramatiske tiltak, i USA trengst det f eks innføring av Borgerlønn dersom det faktisk skal forekomme noe særlig inflasjon. Ellers vil en resesjon først og fremst føre til det omvendte. Så får en se om responsen til myndighetene er mer desperat enn sist gang og faktisk fører til inflasjon/valuta svekkelse denne gang.

Uansett er sjansen for å få binde renten neste år til lavere rente ganske god syntes jeg

Men jeg tror jeg kommer til å gjøre det når renten går nærmere 0 og boliglån kanskje er rundt 1%. Da vil jeg binde for lang tid selv om jeg ikke anser sannsynligheten for inflasjon så høy pgr prisen for forsikringen er såpass rimelig.

Sosialisme bevegelsen er såpass sterk at det bør egentlig bare være snakk om tid før de klarer å få makten og dermed skape inflasjon gjennom overføring av penger til fattige/enorm pengetrykking.

Ja renten gikk opp!!

Jepp vi kjører på en stund mens vi tror vi er unike…

Ble også overrasket over at de nå lanserte juni som potensiel tid for ny økning. Jeg tenkte den andre ville være senere og at vi derfor kanskje ikke fikk den hevingen.

Som vi så i går så avlyste FED hevinger ut året og skal avsluttes QT allerede i september. De snakker om heving i 2020, men det er bare tull

Så de har allerede innsett det har gått for langt. Spørsmålet er bare hvor lang tid de lar renten forbli på samme nivå uten å kutte.

Når FED kutter vil jo ihvertfall Norge slite med å heve. Men regner ikke med kuttet skjer før senere i år. Først må aksjemarkedet rase enda mer. Nå som de har brukt opp alt kruttet utenom å faktisk kutte så er det vanskelig holde oppe markedene. Det som har skjedd nå er allerede priset inn, man har vist lenge at de ville stoppe hevingene. De var utrolig tydelige på det… Så vi så jo at sannsynligheten for at neste bevegelse var ned var større enn opp for flere måneder siden. Så nå kan de ikke manipulere og markedene like lett ved hjelp av å bruke ord.

Handling tror jeg ikke det blir før arbeidsledigheten går opp. Dvs når vi går forbi 4% i USA da vet vi historisk at resesjon er nær (skal svært lite oppgang fra bunnen av før faktisk er i resesjon).

Så hevingen i juni kan jo faktisk skje! Men 2020 er usannsynlig! Spørsmålet blir nå mer hvor trege blir vi påveien ned?

Vi får se hva statsbudsjettet blir. Siv sier vel at det skal faktisk bli strammere (tror det ikke før jeg ser det ) så det kan kanskje også gjøre det lettere ikke å heve. Men den jævla oljeinvestering boomen de forventer neste år vil fucke over resten av økonomien pgt renten…!

Allerede i dag går butikker konkurs i hopetall… Så skal de få ned boligformuene slik shoppingen stopper opp

Gjeldsregisteret kan også ha potensielt stor effekt på både boligpris og shopping.

Økonomien vår er så avhengig av bolig og shopping at den økningen vi får i oljeinvestering ikke vil forsvare renteøkningene.

Som nevnt tidligere i tråden trenger en egentlig kun å bekymre seg for skikkelig høyere renter om det faktisk blir inflasjon. Inflasjon har vi ikke så veldig mye av de fleste steder, folk flest har såpass dårlig økonomi og vi har aldrende befolkning. Det er derfor veldig lite press på inflasjon, kun eiendeler som presses opp i verdi av lave renter har prisstigning.

Jeg er jo en slik som mener inflasjonstallene er falske og prisstigningen på matvarer o. L er høyere enn de sier… Men på papiret til sentralbankene er inflasjon ikke farlig, og så lenge de fortsetter med samme metode for utmåling vil det ikke bli det med det første heller.

For å gå løpsk inflasjon må det skikkelig pengetrykking til. Det har vi hatt, men pengene har gått til de rike. Dermed ingen inflasjon på papiret, kun i eiendeler. Dersom noe forandrer seg. F. Eks st Andrew Yang blir president i USA og de faktisk får UBI/Borgerlønn, da blir det inflasjon!

Men vi kan selvsagt også få inflasjon om befolkningen plutselig blir redde av de enorme underskuddene, gjelden og pengetrykkingen landene driver med. Psykologi har mye å si, men hittil har vi ikke blitt redde av det syke opplegget de driver med.

Dvs jeg forventer fremdeles at rentene på kort sikt skal opp, før de etterhvert når den globale nedturen sprer seg evt boligprisene faller ubehagelig mye gjør at vi kutter renten igjen.

Så innen 2021 er vi nok minimum på 0% om ikke vi også tester ut negative renter.

Hva som skjer etter det er vanskelig si, i teorien skal resesjon, boligpris fall, arbeidsledighet osv gjøre folk så mye fattigere vi får frykt for deflasjon ikke inflasjon igjen.

Det eneste vi må bekymre oss for er hvilke virkemidler som vil blo benyttet for å bekjempe deflasjon… Hittil har ikke det tradisjonelle fungert.

Kombinert med press fra økende grad av sosialisme i USA, men også i bevegelser som Gule Vester så kan det hende de faktisk forsøker å å utjevne de enorme forskjellene mellom rik og fattig.

Men med det kan det komme høyere renter.

22% får betalt for å låne penger til bolig

Hos Realkredit var andelen lån med negativ rente ifølge Finans 13 prosent i 2017, 19 prosent i fjor, mens den nå er økt til 22 prosent. Samtidig er den gjennomsnittlige negative renten på lånene falt fra minus 0,11 prosent til minus 0,17 prosent.

Ikke publisert 1. april selv om man skulle tro det!

Jepp, det er mulig. Så jeg er spent på hvor lavt renten kommer med her i Norge ved neste omgang.

“Det er imidlertid ikke slik at danskene får penger når de tar opp boliglån. Den faktiske flytende renten ligger på rundt 0,8-0,9 prosent etter at bankene har tatt seg betalt”

Rundt 1% er nok det laveste som er realistisk.

Jeg har vel vist tidligere til japanske boliglån rentet til godt under prosenten også.

OK de regner uten rentepåslag fra banken.